2022金融生活調查!近2成國人一周籌不到10萬應急 20-29歲風險抵抗力退步|財經

2022/10/14 20:31:56文/資深記者 李錦奇

金融研訓院今天發布2022年全台金融生活調查,結果顯示,一周籌不到10萬元應急的受訪者,仍多達18.8%;沒有儲蓄或低於1個月收入的受訪者,多達27.4%,財務脆弱。另外,跟2年前的調查比較,20-29歲年輕人,是金融風險抵抗力唯一退步的世代,有4成年輕人幾乎接近是「金融文盲」。

金融研訓院是在2020年首次發布台灣金融生活調查,時隔2年,再度進行全台大調查,在今年4-6月電話訪問全台20歲以上民眾,樣本數3000人。

調查顯示,國人平均金融風險抵抗力分數由2.77分,微幅進步至2.88分,但背後卻隱含著不同族群、世代間兩極化的發展,本來好的更好了,原本弱的卻也更弱,例如儲蓄超過6個月收入者比例,比上次調查增加7%;相對地,沒有儲蓄或低於1個月收入的受訪者,多達27.4%,儲蓄水位有1-6個月收入的佔18.9%,儲蓄情形明顯兩極化。

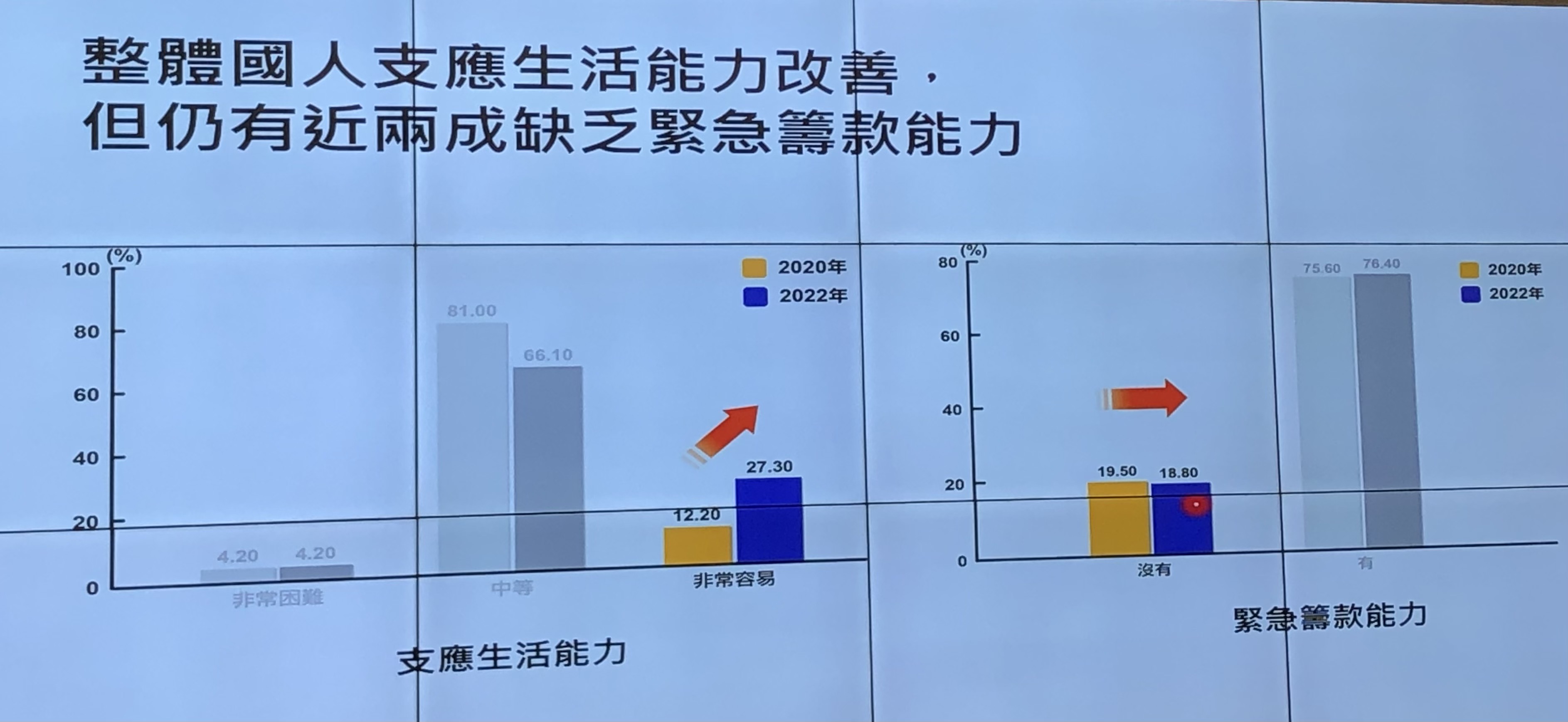

國人整體支應生活能力改善,應付生活必要支出表示非常容易的比例,從12.2%上升至27.3%,但仍有近兩成緊急籌款能力不足(例如需要急病醫療、修車等狀況),前次調查約有19.5%表示無法在一週內籌到10萬元,本次略下降至18.8%。

▼圖說:調查顯示,有近兩成受訪者缺乏緊急籌款能力。(圖/記者李錦奇攝)

調查結果顯示,即使有緊急需求,也無法獲得任何形式借貸的民眾減少約5%,但卻有超過四成的民眾表示能夠從金融機構獲得購屋或投資方面的借貸,整體而言,借錢似乎變容易了。

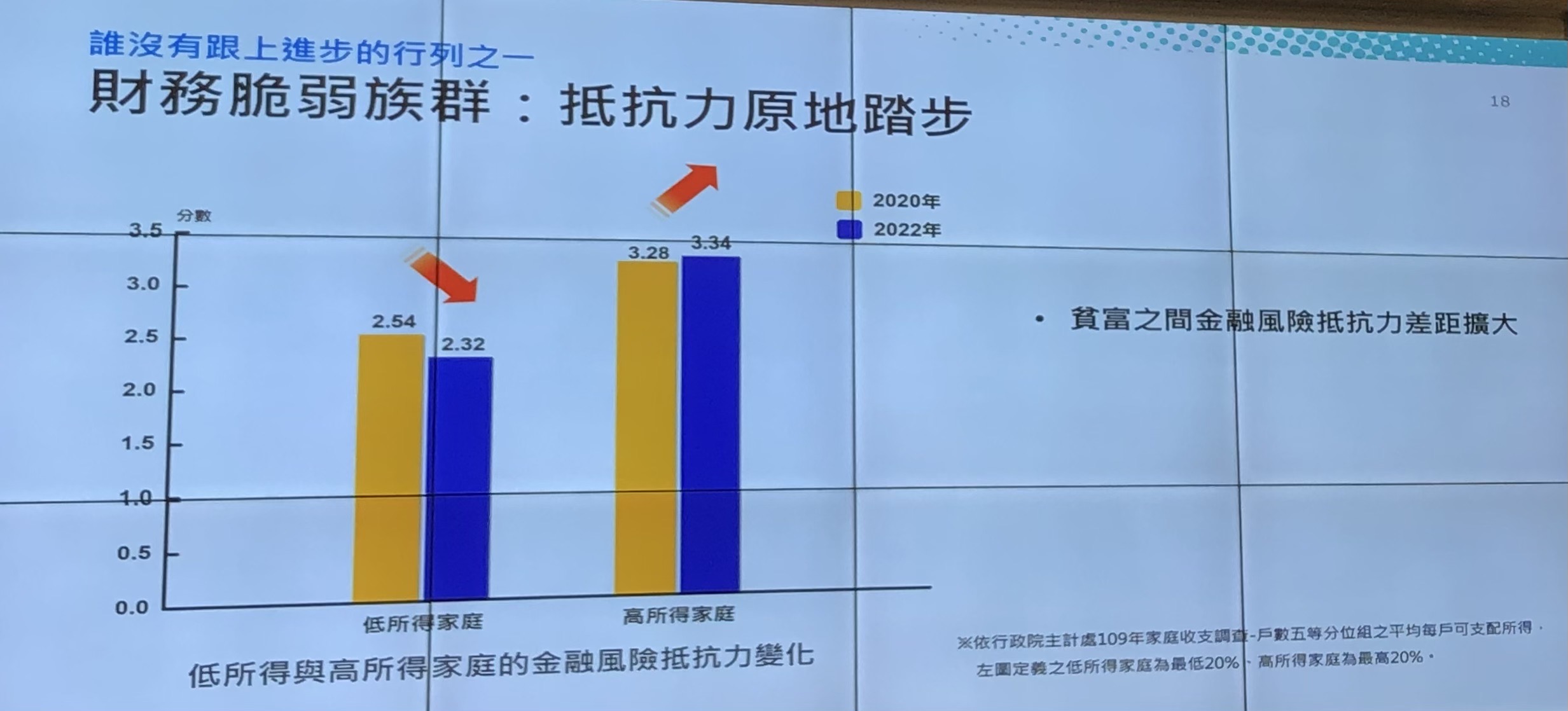

金融研訓院提醒,有一部分的台灣人脫隊了,「低所得族群」的金融風險抵抗力,原地踏步,高所得家庭在財務安全高分的3.28分,卻是上升到3.34分,顯示貧富之間金融風險抵抗力的差距擴大。

▼圖說:金融研訓院指出,調查顯示,貧富之間金融風險抵抗力,差距擴大。(圖/記者李錦奇攝)

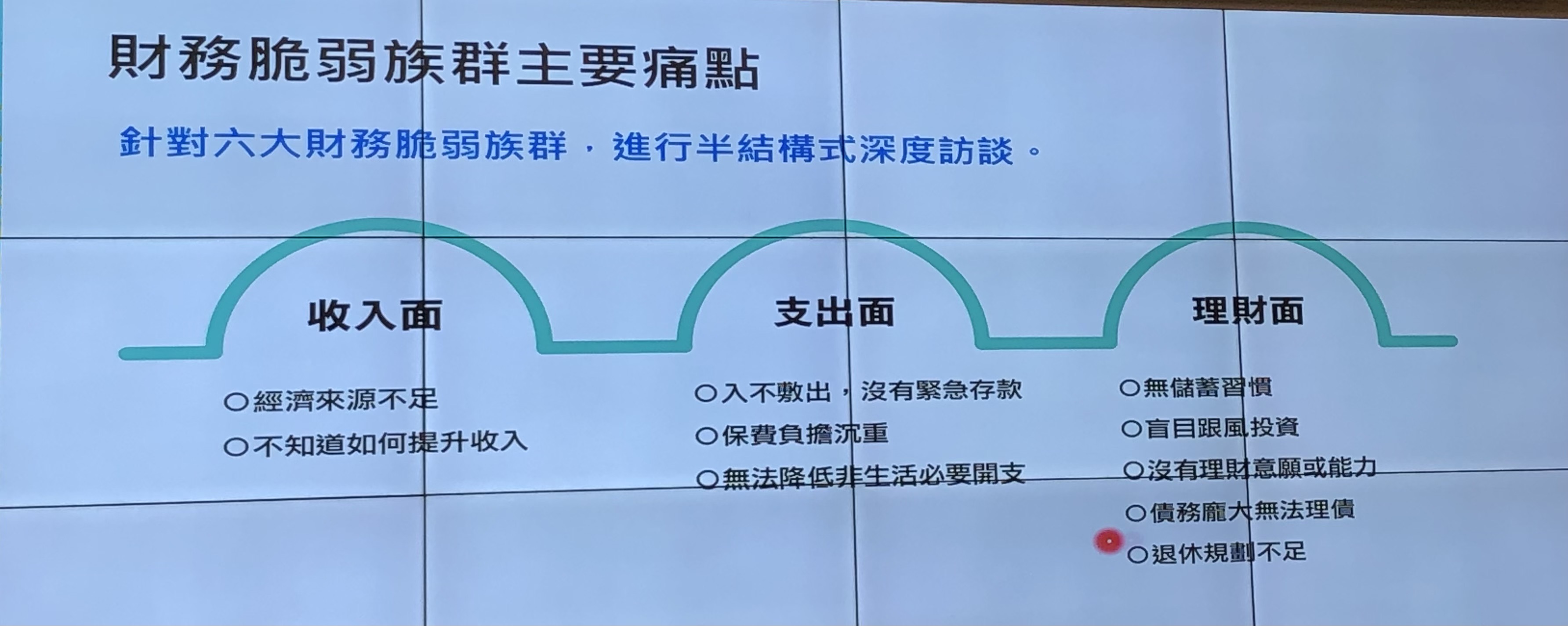

金融研訓院進一步從深度訪談中發現,6大財務脆弱族群共同的痛點是,首先是收入來源不足,不知道如何提升收入,另外,沒有應急金,以及不太了解如何控制開支,以致所得不敷出,甚至有的所得不足的狀況下,買了不適合的保險,造成保費反而變成生活壓力來源。

▼圖說:財務脆弱族群主要痛點,包含收入面、支出面、理財面。(圖/記者李錦奇攝)

金融研訓院長黃崇哲指出,例如有些隔代教養的阿公阿媽,擔心老了沒辦法養孫子,想說買保險,給孫子多一些保障,卻沒有考慮到自己承擔能力的規劃,結果中途交不出保費,反而造成生活壓力。

▼圖說:金融研訓院長黃崇哲。(圖/記者李錦奇攝)

另外,儲蓄習慣待養成、盲目跟風投資的虧損、缺乏理財能力技巧,甚至是債務壓力,都是財務脆弱族群的問題。

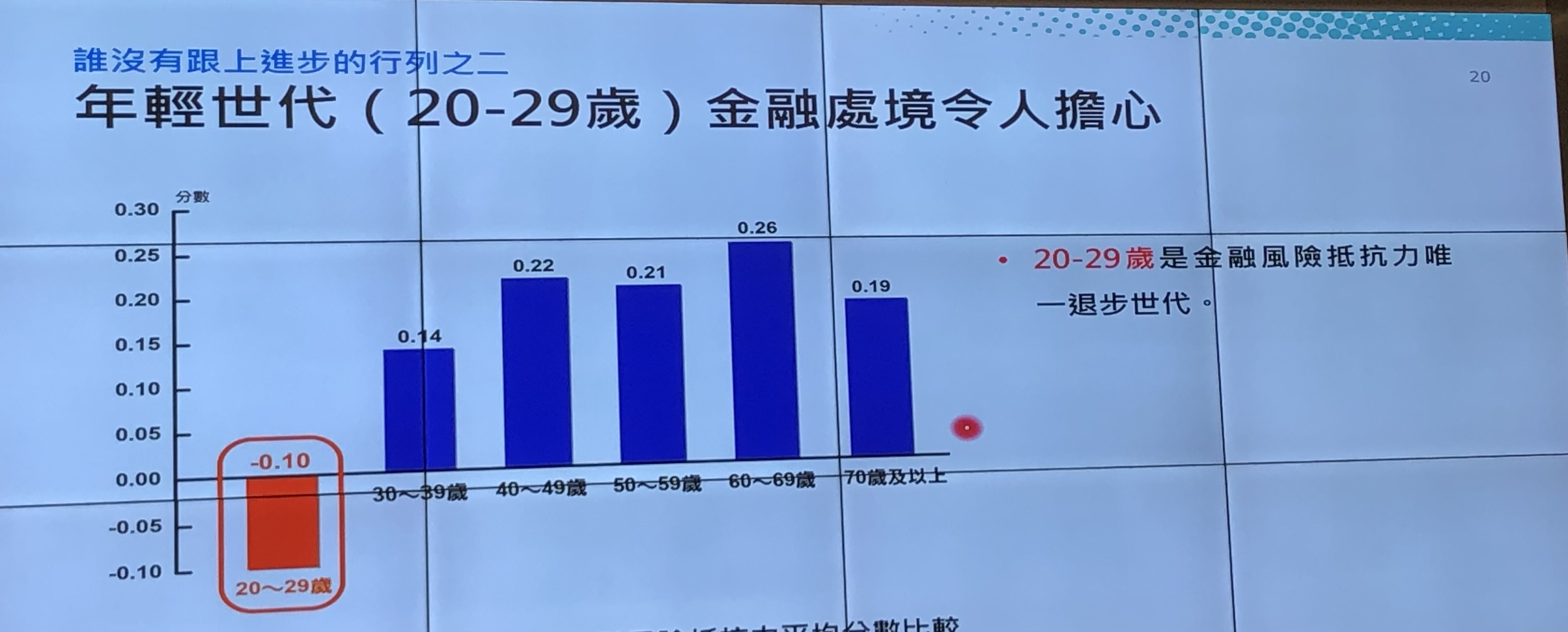

調查也顯示,20-29歲年輕世代的金融處境令人擔心,在這次調查中,是金融風險抵抗力唯一退步的族群,且金融素養下滑速度最快,「有4成年輕人幾乎接近是『金融文盲』」金融研訓院傳播出版中心所長傅清源直言。

▲圖說:金融研訓院提醒,年輕世代的金融風險抵抗力,是唯一退步的世代。(圖/記者李錦奇攝)

▲圖說:金融研訓院傳播出版中心所長傅清源。(圖/記者李錦奇攝)

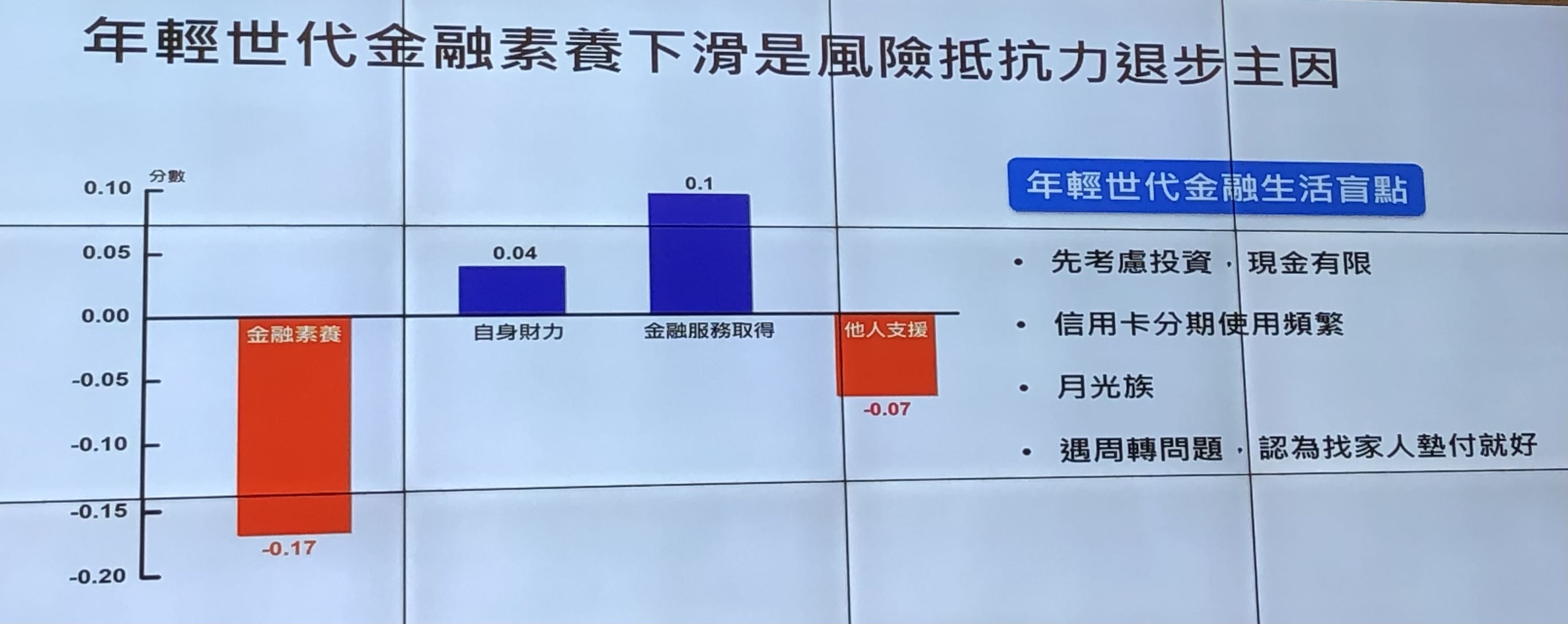

他指出,進一步分析四大面向,發現年輕世代的金融素養低落是主因,另外,「即使沒有儲蓄,也想投資,倒過來做的感覺」,另外,信用卡高額利息分期,使用非常頻繁;不懂得控制支出,以致於變成月光族;信用概念相對薄弱,認為反正有事,交給家人處理就好。

▼圖說:年輕世代金融生活有不少盲點。(圖/記者李錦奇攝)

金融研訓院長黃崇哲指出,對比2年前的調查,這次在疫情的衝擊下,台灣整體金融風險抵抗力得以增加,原因除了防疫跟台灣產業轉型之外,國人對於保險跟儲蓄的重視,讓國人有更好的金融風險因應能力,但更希望還有5分之1沒有辦法跟上經濟成長,金融比較弱勢的族群,能夠在政府與各機構的幫忙,能夠改善生活,面對各種金融風險能力能夠加強。