美國利率連6凍!聯準會表態重點一次看 法人看好這些債券

2024/05/02 18:28:02文/資深記者 李錦奇

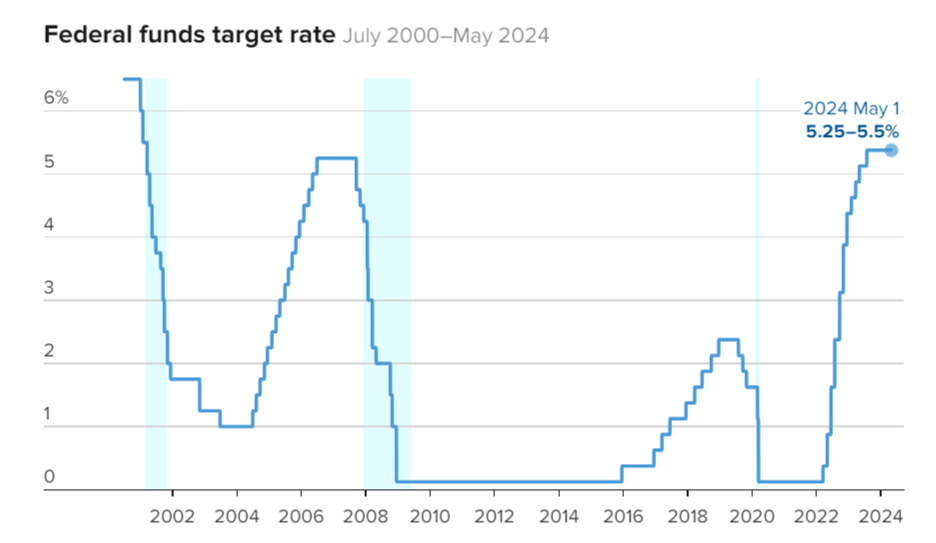

美國聯邦準備理事會(Fed)今天再度宣布利率按兵不動,維持5.25%-5.5%,符合市場預期,這是繼去年9月宣布不升息之後,連續第6次不調整利率,維持近23年(2001年初以來)的利率最高水準。聯準會主席鮑爾強調,通膨依然過高,聯準會願意按兵不動,直到通膨情勢發生變化,但他也說,下一次6月開會,不太可能升息。

聯準會也聲明,6月開始,會調整資產負債表縮減的幅度,將美債減持速度從每月600億美元,降為250億美元,因此每年「減肥」的金額,將由原本的7200億美元,減少到3000億美元。

不過,美元抵押擔保貸款(MBS)減持速度,維持每月350億美元不變。

根據《CNBC》報導,聯準會的縮表計畫,是從 2022 年 6 月開始,已將資產負債表降至 7.4 兆美元,比 2022 年中期的峰值,減少了 1.5 兆美元。

至於今年的美國總統大選,鮑爾強調,無論結果如何,聯準會都會繼續獨立做出利率決定,並不是考慮的一部分。

聯準會從2022年3月以來,已經升息11次,累計升息21碼,或5.25個百分點。但之後,已經連續6次暫停升息(2023年的9月、11月、12月,以及2024年1月、3月、5月)。

聯準會宣布利率不變,美股一度上漲,但之後又拉回,終場道瓊指數上漲0.2%,那斯達克指數下跌0.3%,費城半導體指數下跌3.5%。

對於聯準會的決定,保德信指出,後續美國公布的通膨將會是觀察重點,未來只要核心PCE的平均月增率在0.2%以下,年增率將有機會自第二季開始回落至聯準會對年底通膨預估值內,此時反而是債券資產布局的好時機,而整體發行量較之前明顯上升、資產負債健全的美國非投資級債,更具有高殖利率優勢。

PGIM美國全方位非投資等級債券基金產品經理林芷麒表示,美國非投資級債即使經歷過去兩年的升息,槓桿率未見大幅攀升,亦遠低於2015年和2022年的高峰;另一方面,利息覆蓋率雖然自2023年將近6倍的水準滑落至目前約4.5倍,但仍高於過去3.5倍至4倍的水準,顯示目前美國非投資級債基本面良好,並且足夠抵禦下行風險。

林芷麒指出,由於美國經濟表現強韌加上聯準會停止升息,今年以來美國非投資級債新發行量較前兩年明顯回升,其中,主要發行多以評等較高的BB級和B級為主,至於目前升評/降評比率亦維持長期平均之上,顯見目前企業基本面處於良好的狀態。

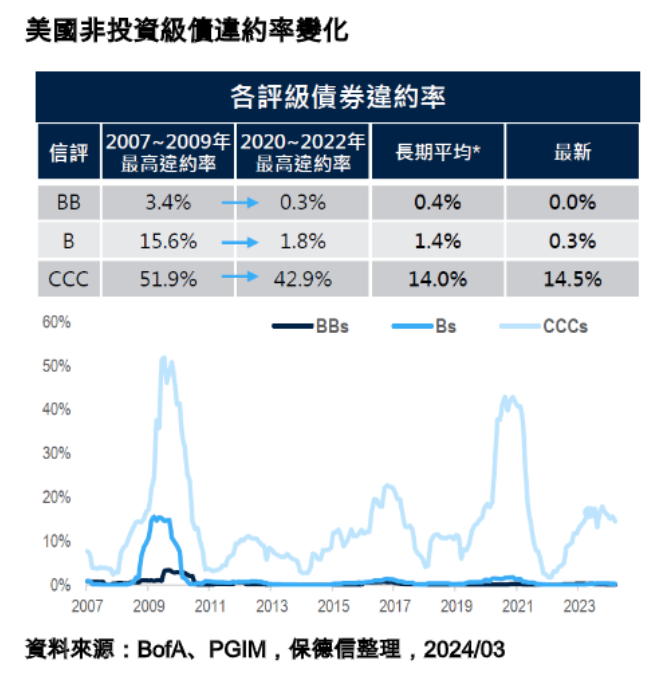

林芷麒進一步分析,美國非投資級債的「體質」已與過往大相逕庭,目前BB和B級債券合計占美國非投資級債券市場高達9成,CCC級或以下的債券比重持續下滑,整體品質較過去明顯提升,而且從違約率角度來看,過往違約風險多集中於CCC級債券,BB級長期違約僅0.4%、B級僅1.4%,若從最新的數據分析,BB級現階段甚至沒有違約,B級的違約率也只有0.3%,反映出現在的非投資級債已「轉骨」,只要慎選較高評等的債券,便能降低整體信用風險。

林芷麒認為,息收成為目前美國非投資級債最大的投資誘因,最新殖利率來到7%至8%的水準,大幅增添投資價值,建議投資人不妨透過減少配置低評級債券,轉而增加較高評等的BB級債券,同時伺機彈性調整現金部位,參與美國非投資級債的高息優勢。

施羅德債券投資團隊表示,因應目前市況,投資組合仍需保有債券型產品,目前債券投資組合偏好以中短天期為主,降低利率及通膨起伏的衝擊,另外,基本面穩健之金融產業、具評價面優勢之證券化商品也都有投資機會。

施羅德投信認為,與其揪著心關注聯準會動作,不如將這種煩心事交給主動型投資管理團隊,建議可善用目前利率拐點之際,債券受惠程度高,可透過複合債投資策略安心配。雖然近期數據使債券殖利率上彈、美國聯準會將更加謹慎,在央行降息意願並未改變的前提,仍看好殖利率曲線趨陡,亦即短端利率下行空間較長端來得更多。

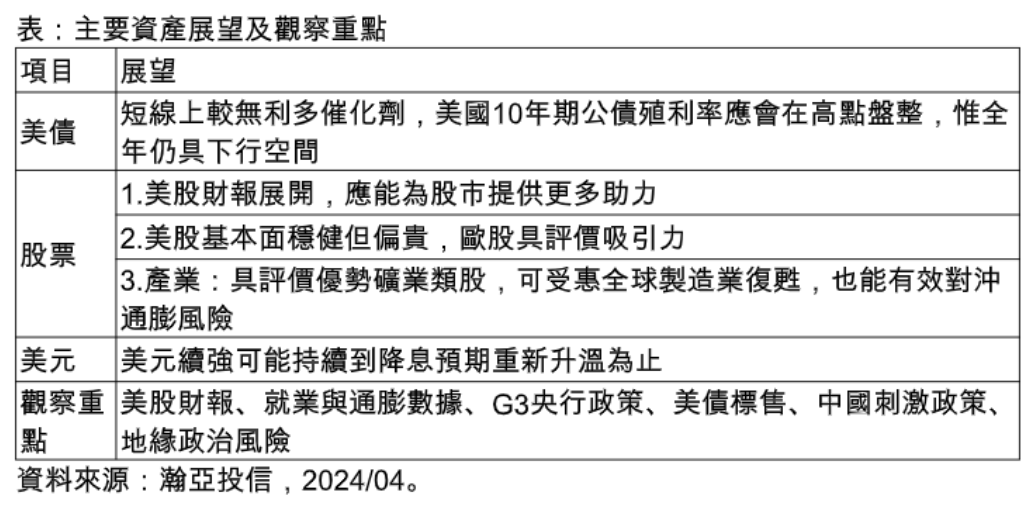

瀚亞投信表示,聯準會降息預期變化與美股財報牽動市場情緒與全球資產表現,在經濟與獲利展望保持穩健的情況下,風險性資產仍有表現空間,投資人應採多元化布局,建議可布局組合基金,達進可攻、退可守之效益。

瀚亞多重收益優化組合基金經理人鄭夙希表示,受到聯準會降息預期遞延,導致10年期公債標售不理想,推升殖利率走高,有機會吸引中長線買盤,預估上行風險應該不大,惟缺乏利多催化劑,美債殖利率短線應在高檔震盪。

瞄準日幣商機,瀚亞多重收益優化組合基金日幣級別3月上架,該檔基金同時涵蓋股票、債券、ETF及現金等資產並彈性配置,債券主要投資在投資等級債,較能面臨不確定性高的市場;股票則聚焦全球大型股,因市場波動期間,表現較中小股來得優異。

國泰世華銀也發表市場展望,推估美聯準會首次降息時點遞延至9月,全年降幅將不若3月點陣圖所透露的3碼,通膨走勢影響降息節奏,若未來數月通膨增速仍居高不下,降息時點將可能再遞延,全年降幅仍可能縮窄。

股市部分,隨美債殖利率走升壓抑股市評價面,加上企業財報的分化,加劇了近期股市震盪幅度。不過長線而言,隨著企業庫存調整進入尾聲,加上AI需求帶動全球半導體業復甦,皆有助企業獲利逐季成長,長線不改股市利多展望。

債市部分,策略上維持逢高鎖利的思維,不過隨市場預期終端利率下降,未來資本利得空間將相對有限,債市報酬以固定息收為主。

匯市部分,若高利率持續更長時間,美元強勢期將保持更久,加上若ECB(歐洲央行)於今年6月啟動降息,將有助美元指數未來數月高位震盪。後續待美聯準會釋出較明確的降息訊號後,美元將稍趨貶勢,幅度則將視未來美國降息步伐速度而定。