台灣人壽每股隱含價值升至41.6元!中信金總座暢談台股、股利 妙喻併購談親

2024/05/31 16:43:46文/資深記者 李錦奇

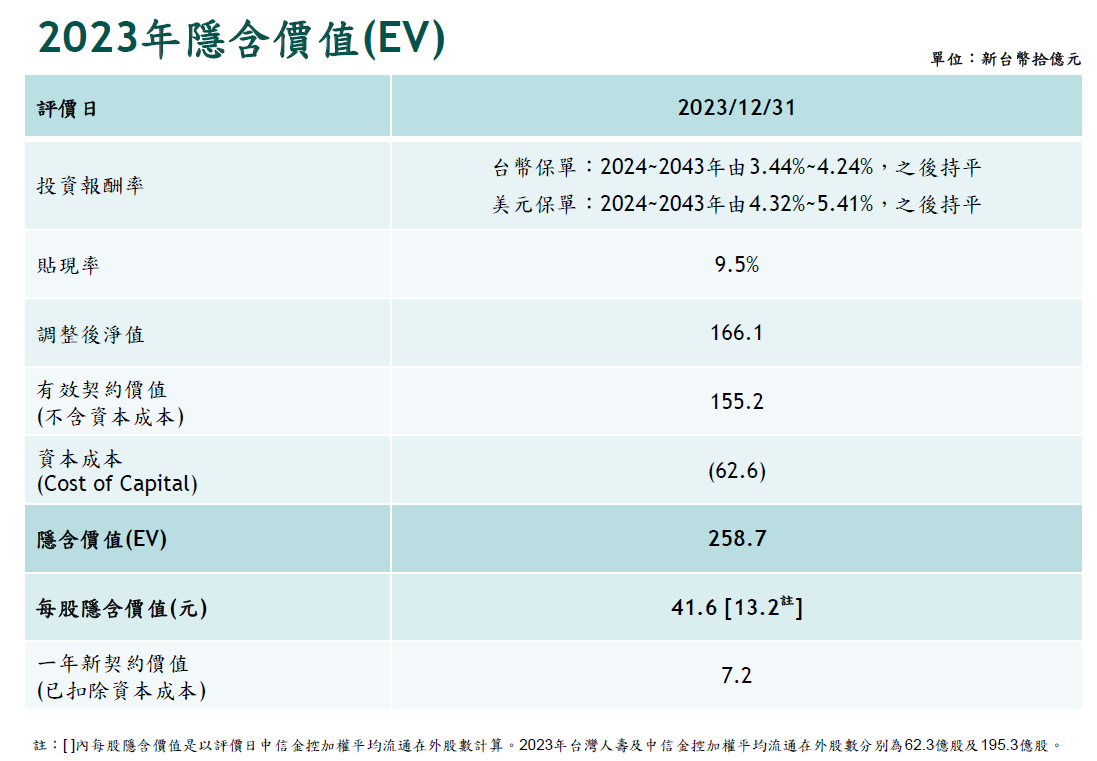

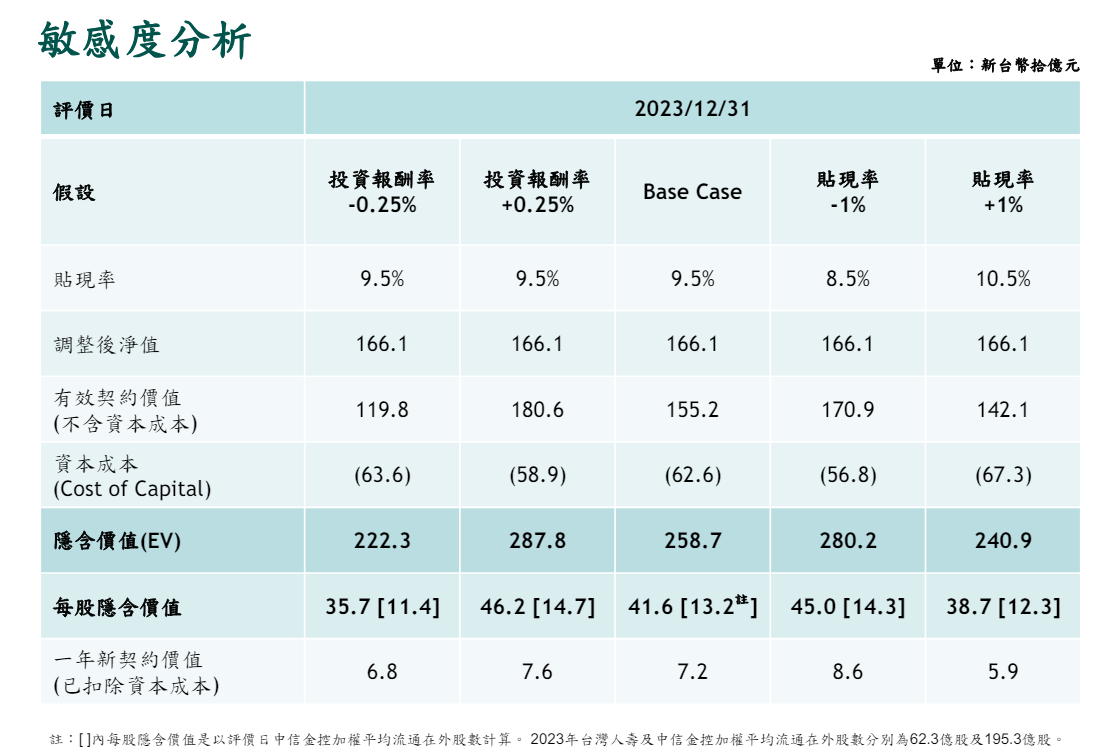

中信金控今日舉行法人說明會,公布子公司台灣人壽隱含價值(EV),由2022年底的2215億元,回升至2023年底的2587億元,每股隱含價值回升至41.6元。如果以金控股本計算,每股隱含價值13.2元。

展望業績,中信金總經理陳佳文審慎樂觀看待,他說,如果沒有意外的話,預期今年稅後利益,看能不能再創歷史新高,給股東多發一點股利。理由之一是台灣今年經濟成長率會比去年好,一般認為會超過3%,去年,廠商去庫存壓力也告一段落,出口恢復成長,內需相當強勁,如果經濟維持穩健成長,中信銀行應可穩定獲利成長,台灣人壽也有穩定基礎,在以上前提下,今年維持雙位數成長有機會。

中信金今年規劃發放股利1.8元,股利配發率63.8%,陳佳文說,這是近期最高水準,公司希望維持穩定股利政策,這次之所以配發較多,主要是去年稅後獲利561億元,創歷史新高,其次,金融資產評價,損失迴轉將近4百億元(編按,詳細數字應該是314億元),中信金淨值增加,不用保留那麼多盈餘,發放股利能力提高,但這次配息並未動用公積。

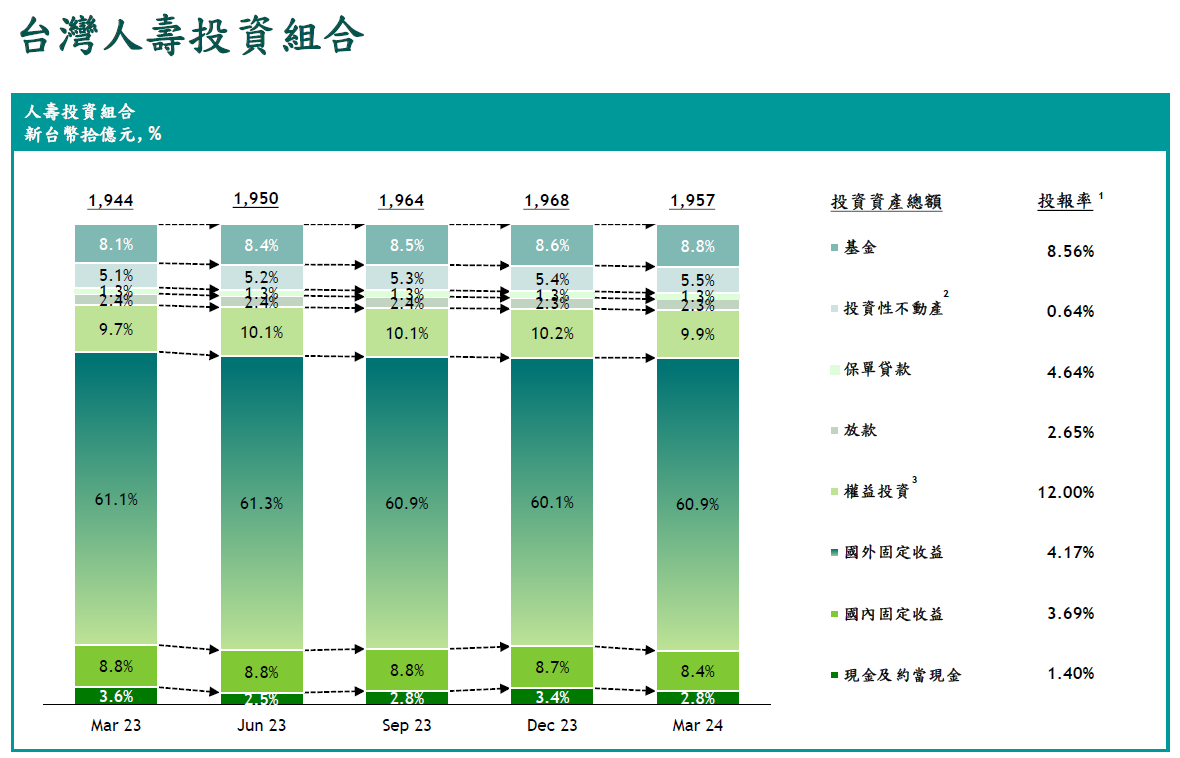

對於台股佈局,中信金總經理陳佳文說,台股目前本益比23倍多,跟過去20倍以下,環境不太一樣,很難預期會像第一季一樣漲上去,長線當然對臺灣基本面看好,但短線,獲利了結壓力大,如果股票沒法持續獲利,對台灣人壽投資收益會有影響。

陳佳文說,台壽持有的債券,目前評價還是虧損,操作策略是短債到期,會轉換成長天期債券;股票投資還是朝汰弱留強,在適當時機,找比較好的股票繼續投資。

台壽策略長葉柏宏補充,投資債券為主,佔七成;股市部分,目前指數水位比較高,會尋找有潛力發展的產業投入,也會伺機調節。

至於近期市場併購話題頻傳,中信金也被點名有意併購新光金,對此,陳佳文明確指出:「到今天為止,跟新光金管理團隊,都沒有任何正式接觸」,他還幽默地說:「每次有人要賣,感謝大家都沒忘記我們,問我們要不要買,好像我們胃口很大」。

陳佳文說,併購,複雜度很大,除了財務試算,也需要緣分,「你看得上人家,人家也不見看得上你,他看得上你,你也不見得看得上他,兩個人情投意合,主管機關也不見得會核准」,語畢,全場笑聲不斷。

陳佳文說,台灣金融業很成熟,無論是銀行、保險、證券,要成長超過2位數很困難,併購永遠都是選項,可以增強效能,提升效益,最好對象是又好又大的銀行,雖然中信銀已經是臺灣最大銀行,但在台存放部位的市佔率大概只有8%,是世界上比較少見的,如果能藉由併購,擴大規模,擴大客戶群。

陳佳文說,併購另一個考量是中信銀分行家數,應該還是不大夠,國外好的銀行例如大摩,加拿大皇家銀行(RBC),對實際分行擴充不遺餘力,很多複雜交易很難只靠線上成就,還是要實體分行才有溫度,加上最近反詐嚴格要求,很多交易還是要透過臨櫃服務,但研究發現,中信銀過半數分行,客戶等待時間有點長,超過20分鐘,如果能透過併購,加強對客戶服務,是可思考的。

陳佳文說,壽險與證券公司如果有不錯標的,能跟中信有互補,增加營運規模,提升營運效益,價格合理,也不會排除評估。

至於辜仲諒重新擔任中信金董事,陳佳文說,辜仲諒是最大股東,就算沒有在董事會,對中信金發展、重大事項,還是非常關心,有一定影響力,以他的資歷,當過銀行董事長,金控總經理,在海外人脈非常好,回到中信金董事會,對業務擴展,關係維繫,都是正面,跟經營團隊溝通也會非常順暢,由此來看,可期待對中信金有助益。

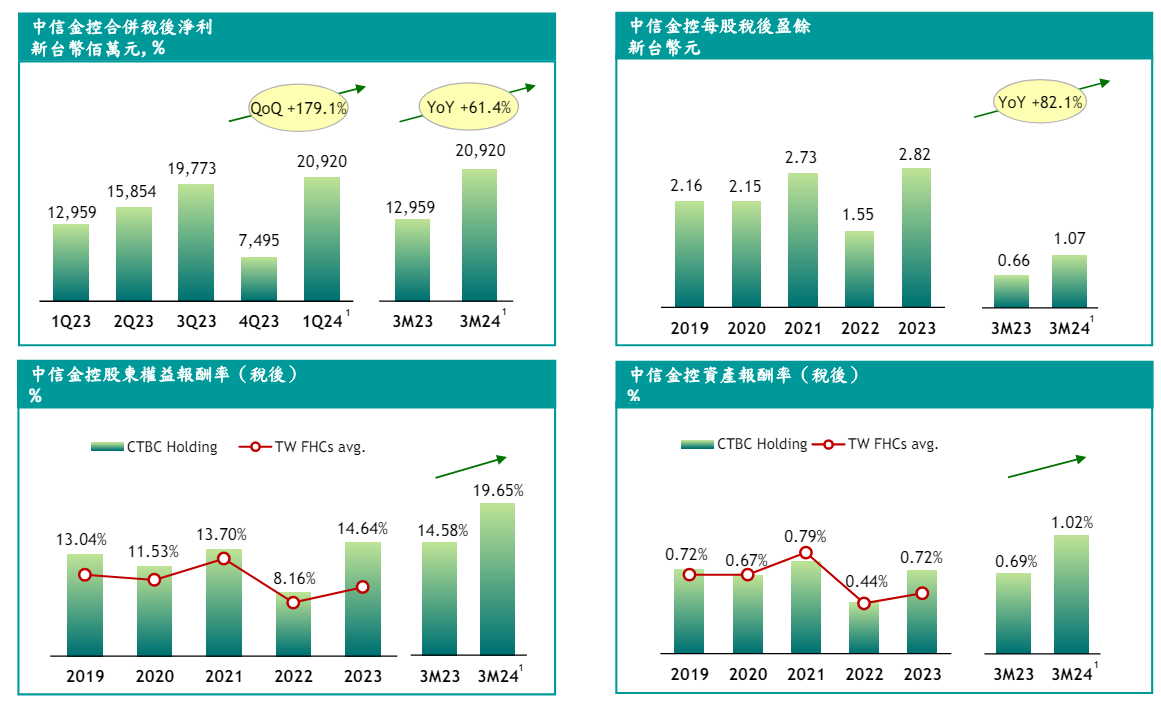

回頭來看中信金第一季稅後盈餘209.2億元,年增61%,稅後EPS 1.07元,稅後股東權益報酬率(ROE)19.65%,稅後資產報酬率(ROA)1.02%,每股稅後盈餘(EPS)為1.07元。

陳佳文說,中信金首季表現亮眼,主要來自台壽,原因包括新台幣在去年Q1升值,絕大多數壽險有匯兌成本與匯損,反觀今年首季新台幣貶值,加上台股首季表現亮麗,指數上兩萬點,台壽投資團隊趁機實現獲益。

台壽首季稅後盈餘77億元,相對去年同季虧損,有大幅改善,陳佳文說,保費收入,目前仍是淨流出,對人壽再投資能力有影響,不過,壽險有股利等投資收入,6-8月是股利旺季,各家壽險公司應該會收到很大的股利,因此金流不是問題。

至於台壽2023年有效契約價值1552億元,年減3.6%,主要是罹病率與脫退率精算假設改變,減少175億元,策略長葉柏宏解釋,這幾年醫療費用上升,醫療險理賠金額增加,因此在做敏感度分析時,把理賠率做一次性反映,佔175億元的六成。此外,前年利率大幅調升,保單解約相對比較高,前年底是高峰,保費收入每月淨流出100億元,現在比較和緩,每個月淨流出約50億元,因此在有效契約價值做反映,這部分佔四成。

中信銀部分,首季合併稅後盈餘121.1億元,年增7%,創歷史同期新高,居銀行同業之冠,原因除了存放款基盤持續擴大,財富管理業務動能強勁、法人金融及信用卡業務皆穩健成長,加上第一季年節效應帶動彩券銷售,推動整體手續費收入上升23%。

合併逾期放款比率為0.54%,逾期放款覆蓋率為298%。

陳佳文說,中信銀海外分子行,首季第一季稅前獲利54.3億元,年增5%,占銀行獲利貢獻35%。若看去年,海外貢獻198億元,創歷史新高,佔銀行獲利貢獻37%,可見海外佈局完整,後續不需要再投資很大,而是應把營運品質再提升。

陳佳文說,美國西岸看是否再設分行,因為台商去美國的多,台美連結深,目前,中信在紐約有分行,西岸服務可能比較不到位,如果有分行設置當地,會有助益。

展望後市,陳佳文說,銀行生意相對穩定,市場預期下半年美國降息,但降息速度幅度會慢一點,這對銀行利差比較有利,另外,台灣央行上個月無預期升息半碼,加上台灣經濟表現不錯,股市房市相當亮麗成長,下半年不見得沒有機會再升息半碼,但對新台幣影響不大,估計升息1碼,對銀行影響只有4億元左右,主要是我國央行要求升息,銀行必須足額反映到存款利率。

一旦美國降息,陳佳文說,對人壽是很大利多,債券會有資本利得,反之,如果降息速度慢,會對人壽獲利有比較大影響,另一個變數還有保單脫退率。

匯率部分,陳佳文說,台幣貶到32.5元,繼續貶值空間不大,但如果回升,對壽險業避險成本有比較大壓力。

至於證券與投信業務,陳佳文說,看來沒問題,股市日成交量5千億元以上,中信證券無論經紀、自營、承銷業務應該都會有亮麗表現,第一季都創歷史新高,證券投信業務加起來,今年應該都有20%以上成長。

陳佳文也被問到,立委不斷質疑的先買後付(BNPL)有高利貸、地下錢莊的爭議,對此,陳佳文說,中信旗下的資融業務,主要業務是汽車租賃與融資,去年開始試辦先買後付(BNPL),滿足沒有辦信用卡或是年輕人的需求,但如今有些情境發生,主管機關有些擔憂,量也沒有原先預期的大,中信已把推展速度放慢,餘額只有1億元上下,也沒有資產品質問題,未來業務何去何從,會再評估。