降息後,美股哪些類股受惠?施羅德集團分析師統計過往 點名這些

2024/08/16 07:28:00文/資深記者 李錦奇

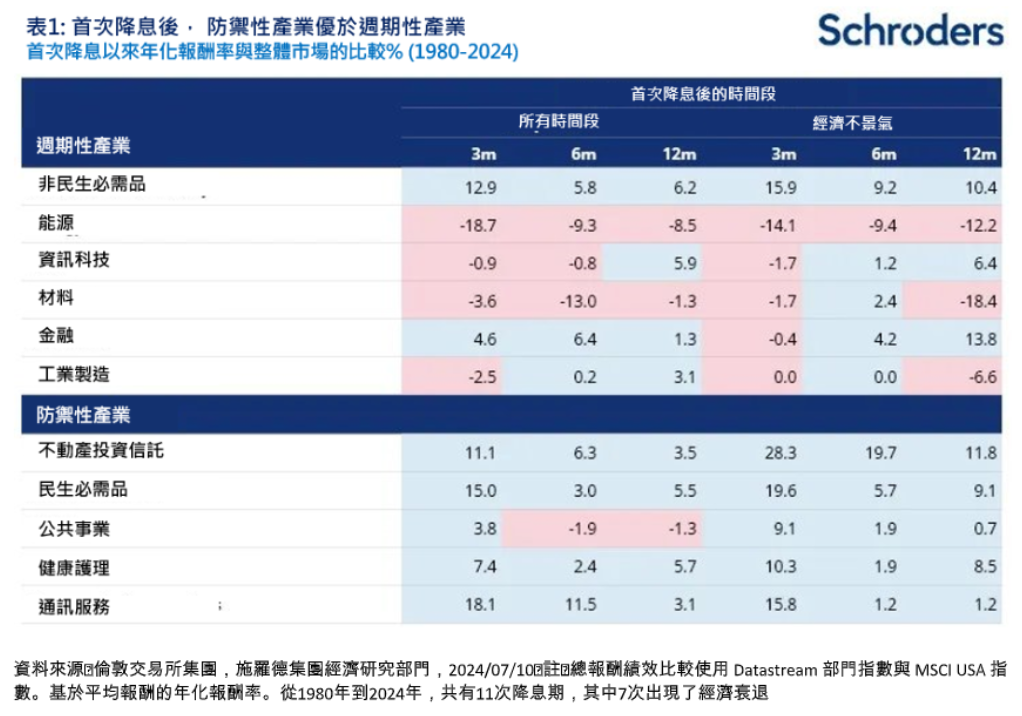

美國降息後,哪些類股表現會比較好?施羅德集團投資策略分析師Tina Fong指出,若依照對整體市場的敏感度來區分,近45年以來,防禦性產業表現往往優於週期性產業,這在經濟衰退期間尤為明顯,這可能是由於投資人會尋求較能承受低成長環境下維持穩定,並藉由積極降息中受惠的市場。

相較之下,大部分週期性產業,通常在首次降息後的前三個月表現不佳,尤其是當降息發生在經濟衰退期間,但寬鬆週期開始的一年後,週期性產業通常會帶來更強勁的回報。

Tina Fong指出,起初,週期性股票會因降息而遭到拋售,可能是對經濟成長和通膨疲弱的反應。然而,隨著時間推移,這些股票的價值變得更具吸引力,以及投資人預期降息將刺激經濟活動和企業盈餘,此時,便會變得具有吸引力。

不過,金融和非必需消費品產業是例外,即使在首次降息後的起初幾個月,通常它們也表現良好。

Tina Fong指出,有趣的是,科技股在首次降息後起初的幾個月,通常表現不如大盤,然而,這種超跌的情況是受到2000年初期科技泡沫化被大規模拋售的既定印象,若排除這段時間,科技股通常會在降息時獲得正報酬。

進一步分析,動能型股票,在過去的降息週期中,是市場表現最好的類型;這些股票在降息週期之前通常表現非常強勁,而首次降息後,投資人情緒的提升還會進一步提升這類型的表現。

品質股和成長股通常在降息週期產生正報酬,但當經濟衰退期間,利率寬鬆週期時,成長股、品質股和動能股的表現通常會較差,推測可能是因為投資人偏好更具防禦性的領域,例如低波動率類型的股票。

即使是小型股,在經濟衰退期間的首次降息後也往往表現良好。小型股可能受惠於經濟衰退期間積極的降息。但是,值得注意的是,1980年代中期之後,小型股在首次降息後的表現通常落後於大盤,可能是由於小型股行業組成的變化所致,其中有金融和房地產公司的比重增加,而科技和非必需消費品產業的比重減少。

Tina Fong指出,考量對美國不會發生經濟衰退的基本假設不變,加上聯準會預計在9月降息,動能股、成長股和品質股可能會表現優於大盤;相較於週期性產業,防禦產業也可能在降息的環境中蓬勃發展。

從歷史上看,當美國通膨接近聯準會(Fed)2%的目標,動能型和科技股表現更佳;Fed降息後一年內,美國股市通常會實現雙位數的回報。