川普政策影響精闢分析!法人圈看好美股美元、科技股 擔心這些事

2024/11/08 00:01:03文/資深記者 李錦奇

美國總統大選落幕,川普明年將重返白宮,金融資產管理業者也紛紛發表最新投資展望觀點。整體來看,法人圈多認為川普的減稅政策有利美股,且自2008年以來的4次美國總統大選,選後一年美股100%上漲,另外,在AI浪潮帶動下,亞洲股市也有潛在的投資機會,但對新興市場股票可能較多是負面影響。

但法人也提醒,川普可能對全球加徵關稅,並促成「再通膨」預期,美國聯準會可能會減緩降息速度與空間,投資人需更重視多元分散。

摩根資產管理環球市場策略師林雅慧表示,就過往經驗顯示,在大選不確定消除後,多有利美股表現,加以共和黨政策傾向減稅、放寬監管等政策偏好,均有助於企業獲利動能和投資氛圍。然因川普不可預測性相對較高,加以貿易關稅戰及通膨預期可能拉高,短期來說,都可能會引發市場波動,且在擴張性政策預期及財政赤字的擔憂下,也有可能會推升美債殖利率,並使市場在短線內進入震盪。

不過就中長期而言,美國經濟軟著陸及聯準會漸進式寬鬆順風環境,加以AI人工智慧資本支出浪潮延續,均將有利股債多元化布局投資契機,伴隨美股在今、明兩年企業獲利延續兩位數增長,因此可留意科技成長和景氣循環類股的投資機會;而在AI浪潮下,東北亞的科技出口重鎮與台灣均可受到青睞。

債市方面,川普的減稅與財政政策均可能促使美國債務增加,因此在公債投資上,目前相對偏好較短存續期間的標的,以及收益較具吸引力的非投資等級債。

川普各項政策與其影響

1. 稅收和財政:

選舉期間,川普曾表示若當選後將延長2017年的減稅措施,這可能導致美國的預算赤字和債務與顯著上升。不過,更多具體的減稅及財政措施細節,可能要到2025年後期或2026年初才會推出。根據國會預算辦公室估計,若川普確實延長減稅措施,美國債務佔GDP比率,有可能會從目前的98.5%上升至123%,未來10年內赤字將從約2兆美元上升到4兆美元。

2. 關稅:

由於關稅是由行政權掌控,因此白宮可透過行政命令直接推動,無須經過國會同意,因此川普計劃對全球加徵關稅一事,確實容易引發市場擔憂。川普曾表達將對全球徵收10%的進口關稅,並額外對中國進口的商品徵收高達60%的關稅,這些措施都可能引發通膨預期,以及新一輪的全球貿易戰,並對全球供應鏈和經濟增長或構成挑戰。

3. 移民:

共和黨要求對非法移民需有嚴格管控的態度,因此川普上任後,有可能會推動一項讓勞動力的流動變得更有秩序和規範的移民法案,同時也會限制移民的投票權。這些均不排除會影響到美國勞動力市場的長期活力。

4. 能源:

共和黨全面執政後,預計將減少對傳統石化燃料的開發限制,但對電動車及太陽能等再生能源產業也不致大幅打壓,這些變化均有可能影響美國的能源結構和環境政策。

5. 國防:

無論川普自身或共和黨,均傾向減少對烏克蘭的支持,這將促使歐洲與亞洲國家被迫增加國防支出,以應對地緣政治不確定性。然在增加國防支出的同時,歐洲與亞洲等成熟國家是否會發生財政排擠效應,並影響到經濟活力與政府的信評穩定,則有待後續觀察。

林雅慧表示,目前美國失業率約4.1%,顯示經濟依然穩健擴張,但若川普真的落實對全球加徵關稅的政策,可能會引發新一輪貿易戰,並且使得通膨議題再度成為話題,這也會迫使聯準會貨幣政策更加謹慎,甚至不排除影響原本要在明年繼續降息的步伐。

林雅慧表示,現階段多數在A股上市的中國企業,營收主要來自國內,並非美國,所以中國的內需及信心修復進度,反而比美國對華政策的影響更加重要;再加上本周中國人大常委會不排除宣布新一輪財政刺激,以支撐地方政府債務及去化部分住房庫存,這些因素都可能是中國股票的重要催化劑。

原物料市場方面,林雅慧表示,較高的關稅和潛在的貿易戰,都可能減緩全球經濟的增長,加以美國能源供應也持續增加,這些都不排除會對國際油價產生負面影響;反觀黃金,受惠地緣政治避險、抗波動保值需求,仍舊可吸引全球央行增持以進行多元分散配置。

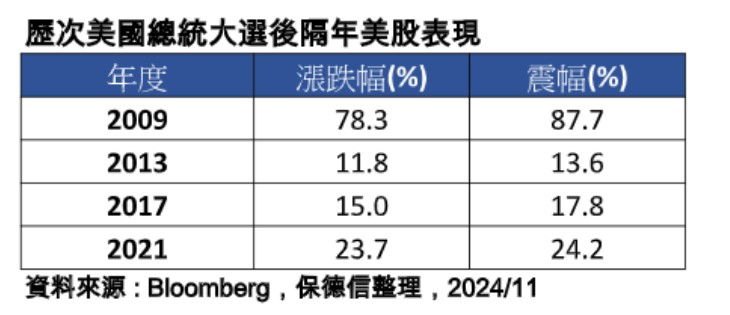

保德信指出,根據統計,自2008年以來的4次美國總統大選,選後一年美股100%上漲,漲幅自11%至78%不等,反映出不確定因素解除後,市場往往反映基本面與企業獲利面,預期明年美股各產業在全數轉為獲利正成長的環境下,美股多頭走勢可望延續。

PGIM Jennison美國成長基金產品經理彭子芸表示,川普勝選後,美股整體以大漲樂觀回應,其中,川普概念股更是大幅表現,至於相對不受川普政策青睞的部分產業,則出現下跌走勢,預料短期選舉干擾雜音隨市場消化後將逐漸消除,只要經濟不出現衰退或硬著陸,美股展開慶祝行情機率大增,市場焦點也將轉回財報和基本面。

彭子芸指出,從統計來看,過往第四季至隔年第一季,往往是股市多頭表現最鮮明的時間點,搭配各產業對AI應用持續擴大,不只科技業得益,導入AI科技的企業也開始出現獲利成長趨勢,眼見AI熱潮持續,有利科技巨頭股價表現,進一步維持這波多頭氣勢可望延續到明年。

彭子芸分析,川普政見主張減少個人稅和企業稅率,同時主張減少對企業的監管,此舉有利美國大型科技股,加上AI趨勢浪潮已成現在進行式,美系四大雲端服務業者,包括微軟、Google、亞馬遜、Meta等,日前公布第三季季報時均表示將會持續擴大資本支出,預估這種的「迫切需求」正在推動企業數位轉型的成長動能,並且帶動相關供應鏈上漲機會。

施羅德集團的投資專家們,也針對川普重返執政對於美國經濟和世界貿易、全球股市、和固定收益等領域,分享投資觀點。

施羅德集團投資長Johanna Kyrklund指出,川普勝選並不會改變施羅德對全球股票的正向立場,持續看好美國股票。回顧川普前次執政期間,將道瓊工業指數的表現視為政績,在此背景下,預期美國經濟可望軟著陸,且將有財政政策的支持。未來主要風險在於國際貿易,短期內,保護性貿易政策將支撐美元,並對美國以外的經濟增長構成風險。

Johanna Kyrklund指出,預期中國當局將持續實施刺激政策以抵消此負面影響;歐洲則缺乏統一領導,亦可能因為面臨關稅貿易而陷入困境;債券投資方面,雖然債券可能受到面臨擴張性財政政策的挑戰,但債券具有分散投資組合多元化的作用,且能帶來收益,因此建議繼續持有債券。

整體而言,經濟出現下滑的風險降低,並預估川普政府的貿易和財政政策可能於2025年底推升通膨上揚。

施羅德集團資深美國經濟學家George Brown指出,通膨可能更持久,這強化了對美國聯準會可能放慢降息速度的想法,預估中性利率約為3.5%,但隨著川普重返白宮的影響,意味著聯準會可能需要保持高於此水平的利率。」

施羅德集團全球股票主管Simon Webber認為,對未來12個月的美國股票保持偏多觀點,這是由企業獲利成長所支撐。但若殖利率曲線持續上行,則可能對股票價值面造成衝擊。對美國公司來說,川普提議的公司減稅顯然是有利因素。放寬監管也應有利美國股票,特別是對於大型銀行和人工智慧等巨型科技公司。

Simon Webber說,能源和氣候政策是兩位候選人之間最顯著的分歧之一。毫無疑問,在川普任期下,美國將退出大多數全球應對氣候變化的努力。美國關鍵的氣候技術和商業投資可能會受到阻礙,發展重心將轉向其它地區,使得美國以外的能源轉型持續加速。」

不過,Simon Webber說,2016年時市場對川普獲勝措手不及,因為沒有人真正預料到他會贏,而這次,投資者數月來已經將川普政策的影響反映在價格上。政策和政府並非推動市場上漲的唯一因素,價值、循環週期和產業競爭等因素通常占據主導地位。

施羅德集團新興市場股票主管Tom Wilson認為,川普政府對新興市場股票可能較多是負面影響。特別是美國對於進口商品全面徵收關稅的潛在可能性,尤其是對中國的關稅可能大幅上升,這將是新興市場面臨的最大風險。關稅可能導致受影響國家的貨幣貶值,特別是在人民幣也可能貶值的情況下。此外,美國的高關稅政策可能促使中國採取更顯著的刺激政策來防禦其對經濟增長的衝擊。

Tom Wilson認為,貿易關稅和其他川普政府政策可能是通膨的因素,預期這將造成美元走強、通膨上升、美國聯準會放慢降息減緩寬鬆,以及美國公債殖利率曲線上揚。這些變化整體而言對新興市場股票不利,同時也對貨幣造成壓力,並限制新興市場央行的政策。

但Tom Wilson說,目前對川普政策的最終結果仍有許多不確定性,特別是對於中國。例如,高關稅的威脅程度有多大仍需視談判過程而定,即便要徵收高關稅,還要視實際具體逐步實施的情況而定。

Tom Wilson認為,另一個問題是美國的外交政策以及在川普總統任期內,美國是否會變得更加孤立。這可能對某些市場提升其風險溢酬。不預期美國對台灣的承諾會顯著改變,因為台灣在技術供應鏈中對美國利益至關重要。

施羅德集團固定收益策略師James Bilson說,即使不考慮選舉,美國的增長數據最近也非常強勁。鑒於這種強勁,任何財政政策的放鬆都將使聯準會控制和維持通膨在目標水平的任務變得更加困難,並增加經濟出現不著陸(即通膨持續頑固,利率可能需要保持在較高水準更長時間)的風險。川普勝選的結果將導致殖利率上升和美元走強。市場在過去幾週已經明顯朝這個方向發展。預估短期內市場對全球貿易的擔憂,將影響歐洲主要國家並導致歐元對美元走弱。