聯準會升息前搶先佈局?股票型ETF終止連三週資金流出 主要流入這些地區|財經

2022/09/19 15:25:09文/資深記者 李錦奇

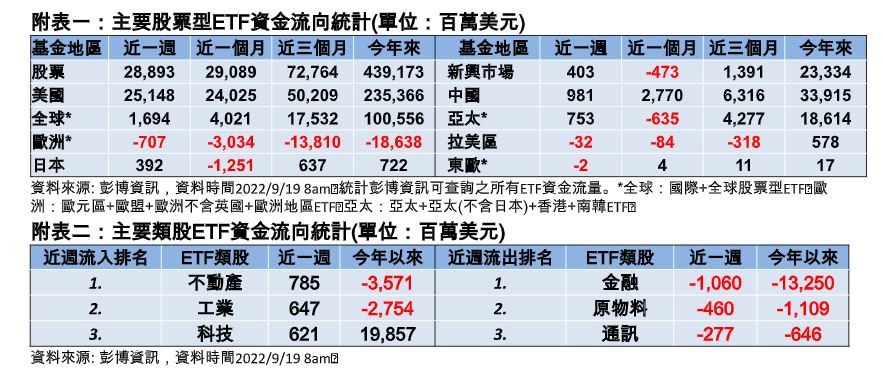

連續流出三週的股票型ETF資金,上週終於回流了!根據彭博資訊統計,整體股票型ETF上週淨流入金額為288.93億美元,主要回流美國251.48億美元,另外,亞太、中國和日本股市均見資金淨流入。值得注意的是,美國聯準會本週即將開會,討論利率,外界關注這回會升息3碼或4碼,也擔心是否會再衝擊股匯市,但沒想到股票型ETF卻提前回流,是不是有提前卡位味道,引起市場討論。

全球股市上週歷經空頭衝擊,MSCI全球股市指數單週下跌4.03%,創六月中旬以來最大週線跌幅。不過,出乎意料地,整體股票型ETF資金並沒有再度流失,反而是淨流入288.93億美元,主要回流美國251.48億美元。

不過,歐洲、拉丁美洲股市仍為淨流出。

產業ETF資金前三大流淨入產業為不動產、工業與科技,前三大淨流出的產業則為金融、原物料及通訊。

富蘭克林證券投顧表示,聯準會將於本週20~21日召開利率會議,市場預估升息三碼機率達82%、升息四碼機率為18%。除了這次會議外,投資人也關注未來升息速度是否有機會放緩,以及利率點陣圖釋出的升息循環終點,若稍有鴿派訊號浮現,有助緩解激進升息擔憂。

富蘭克林證券投顧表示,在基本面存在眾多不確定性下,預期股市仍位處震盪測底階段,建議採取靈活配置的美國價值平衡型基金為核心,兼顧多元收益。股票部位看好受景氣循環影響較低且有獲利為基礎的基礎建設、公用事業產業和美國股利成長型股票基金;積極者可採取定期定額策略參與生技或科技產業長線創新商機。

另一方面,隨著債券殖利率彈升,未來不論是面臨景氣衰退、或是通膨下滑讓聯準會放慢或停止升息,美國政府債或全球複合債券型基金有機會重拾投資組合的防禦角色。

美盛基礎建設價值基金經理人尼克.蘭利表示,在總體經濟存在眾多不確定的環境,企業未來盈餘和成長的可預測性就顯得格外關鍵,由於基礎建設和公用事業產業提供的是日常生活必需的服務,營運受到景氣循環波動的影響較輕,加上多數基礎建設或公用事業公司受到法令監管或有長期契約支持,具備通膨轉嫁機制,各國朝低碳經濟轉型政策持續發力,看好基礎建設和公用事業類股將延續強勢表現。

●亞洲股市外資動向:外資於亞股賣出規模減緩,印度股市持續吸金

美國通膨數據高於預期,加劇聯準會積極緊縮政策擔憂,美元匯價與美債殖利率雙雙走揚、商品價格回落,壓抑過去一週MSCI新興市場指數下跌2.61%、亞洲不含日本指數下跌2.65%。

外資於亞股操作雖持續偏空但力道減緩,於上週賣超的前三大南韓、台灣和泰國股市合計淨賣出金額由16.39億美元降至近週的7.02億美元;印度股市則持續吸金,外資再淨買超5.33億美元。

保德信投信指出,上週外資賣超台股雖然較前一週金額縮小,但仍讓台股再度為亞股賣超之最,事實上,台股已連續7週遭外資提款,且連續5週的賣超金額都是亞股最高。

保德信店頭市場基金經理人柯鴻旼表示,台股今日開平走低,成交量僅約1600億元,顯見市場觀望氣氛濃厚,預期須待聯準會會議落幕後,台股資金動向才會較為明朗。

柯鴻旼說明,目前科技業庫存調整狀況可能延續至明年上半年,已成為市場已知且消化訊息,且暫無新的利空消息,預料短期市場已至相對底部,預料盤勢在橫盤打底後,可望透過族群輪動震盪走高,而具有產業成長前景之類股,更將成為資金聚焦首選,其中,科技股的伺服器產業仍是投資主軸,特別是2023年著眼於新平台的轉換與高速運算持續發展,帶動伺服器成長動能有望繳出雙位數成長。

統一全天候基金經理人林世彬表示,隨著各產業庫存調整陸續步入尾聲,及科技股新規格提升題材帶動,台股後市仍有行情可期。評價便宜的優勢,也讓台股有更多表現機會。根據彭博數據,9月16日加權指數彭博預估獲利本益比僅有10.22倍,遠低於歷史平均的14.89倍,甚至也低於2008年金融海嘯時期的低點10.7倍左右。但受到投資情緒影響,加權指數第四季預計仍將呈現震盪格局,個股表現分化。因此,建議投資人採用定期定額方式布局,並透過優質主動式基金經理人選股,在降低投資風險的同時,追求優於指數的報酬。

●債市ETF動向:投資等級債流入規模上升、非投資級債轉向流出

過去一週整體固定收益型ETF淨流入規模46.40億美元,其中美國獲32.88億美元淨流入,佔七成水準;歐洲與全球分別獲3.04億、6.22億美元淨流入,其中流入全球債市和美國債市資金較上週增加;新興市場當地貨幣債再遭資金淨流出6千5百萬美元。

以投資信評類別觀察,投資級固定收益ETF近週再獲資金淨流入42.11億美元,較上週增加25%,非投資級固定收益ETF則轉向淨流出9.79億美元。