美國CPI降溫慢!高通膨與高利率「雙高時代」 法人建議這樣佈局

2023/02/17 14:15:00文/資深記者 李錦奇

美國最新出爐的1月CPI(消費者物價指數)出乎市場預期,年增率仍高達6.4%,比市場預估的6.2%更高,顯示通貨膨脹降溫速度仍慢,衰退訊號壟罩市場,聯準會官員持續放鷹,市場表現震盪。另一方面,2月上旬美債殖利率曲線倒掛程度,一度達到1980年代初以來之最,也引起市場擔心。

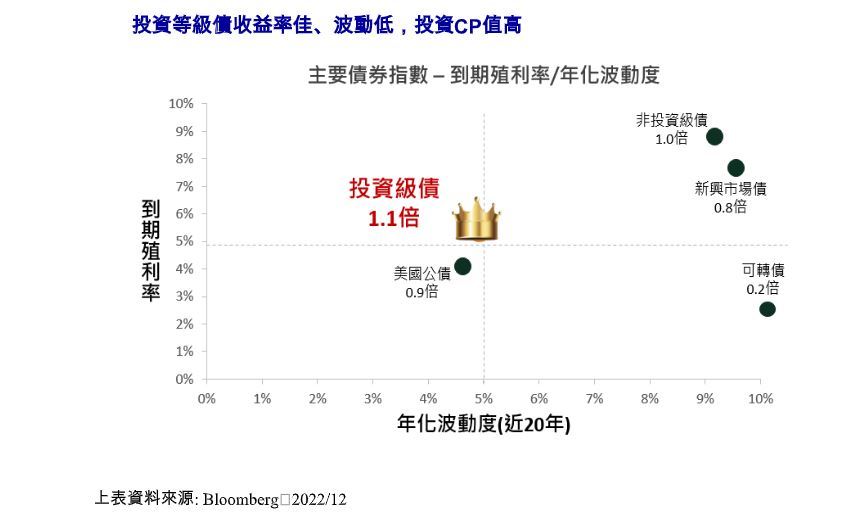

面對高通膨與高利率的「雙高時代」,法人建議,還是應該兼顧債券佈局,尤其是高信用評等的投資等級債,相對可以避險兼顧收益率。如果不懂或不想花時間挑選債券,透過債券型基金或債券ETF,都是相對簡單的投資方式。

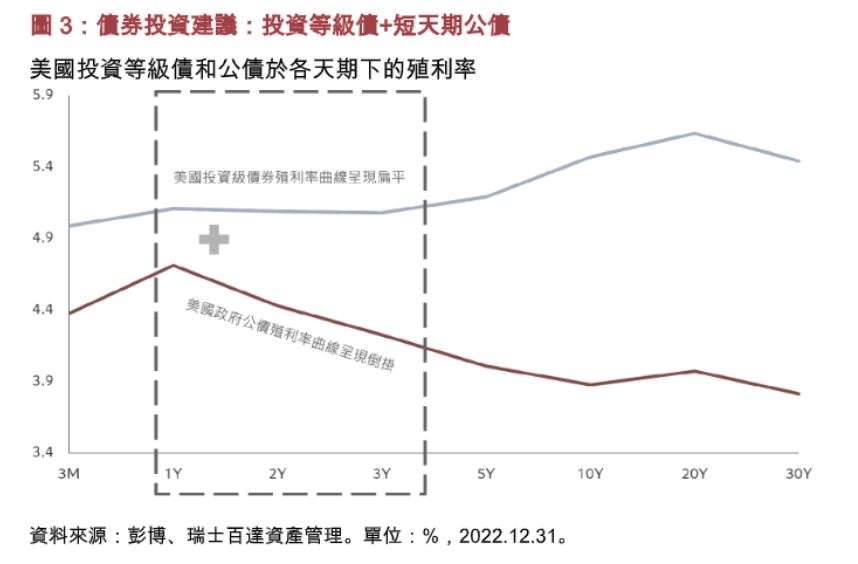

所謂的殖利率倒掛,指的是短天期債券殖利率超過長天期債券,例如10年期公債殖利率,低於2年期公債殖利率。

按理來說,長天期債券得承擔較長遠的風險變數,應該享有更高的利息,才能吸引投資人,好比2年期定存利率,會比1年期定存來得好。

如今,短天期債券殖利率反而比較高,代表市場資金緊縮,政府或企業發短債,得用較高利息搶錢;或是意味投資人搶著買長債避險,買的人多了,發債企業就不用拉高利息,導致長天期債券利率下降,甚至低於短債,變成倒掛。

參考過往經驗,當殖利率倒掛,預告經濟衰退。

國泰A級金融債ETF(00780B)基金經理人鍾郁婕分析,根據歷史經驗,當殖利率倒掛時,投資等級債表現相對穩健,其中,若以全球公司債券發行狀況來看,金融業占比最高,且金融產業大多需符合各國政府特定的監管要求,公司財務與信用狀況受到基本的把關,以美國大型銀行為例,每年美國聯準會(Fed)皆會進行年度壓力測試,衡量金融業在經濟衰退下,維持強健資本的能力,根據2022年測試結果顯示,34家大型銀行皆全數過關,反映銀行擁有充足的資本,即便經濟陷入嚴重衰退,依然可持續對家庭與企業放款。

鍾郁婕表示,在債券的選擇上,除了綜合型的債券ETF,也可優先關注金融產業債。目前評估聯準會升息循環進入倒數計時,歷史經驗顯示,升息循環末段往往是債市展開多頭趨勢的時機,投資人可搭配ETF除息日前布局,掌握息收的同時,在升息尾聲還有機會期待資本利得空間。

施羅德投資團隊指出,高通膨環境意味著投資人需要改變對固定收益型產品的看法,隨著過去一年貨幣政策積極收緊,債券殖利率已隨之提高,現在投資債券的理由在於收益率,而不再著眼於風險分散。

對企業來說,過去因為融資成本較低而生存下來的模式,可能很快地會發現自己在高利率的環境下舉步維艱;因此,評估哪些企業能夠將較高的成本轉移給消費者變得十分重要。結構轉型不僅僅事關通膨和利率,科技技術的投資大幅增加、供應鏈和能源政策的結構性變化,將在新一波的企業潮流中創造機會,過去數年中出現的主題投資將會更受歡迎。

施羅德投資團隊認為,由於去全球化和減碳意識提升,未來幾年通膨將出現結構性上升;儘管通膨仍有週期性,但預期央行不會回到2010年代的零利率政策,意即不能假設固定收益產品在中期內與股票市場走勢呈負相關;隨著2022年殖利率重新定價,以及2023年經濟衰退的風險,固定收益目前提供具吸引力的收益率和多元機會。

施羅德(環)環球收息債券基金產品經理王翰瑩表示:在此高息環境下,建議投組以投資級債券為主、非投資債為輔,在市場震盪之際,攻守兼備,並且,當市場風險情緒回升時,非投資級債券部位也能為績效帶來正面挹注,還可讓整體信評維持投資等級以上,推薦是投資人核心配置的首選之一。

統一投信指出,相較於過去的低利率時代,投資人往往需要投資較高風險的非投資等級債券,才能獲得較高的息收。但非投資等級債多為中小型企業,在景氣逆風時以高殖利率發行的債券,違約風險相對高。

如今,在聯準會升息助攻下,投資人只需布局高評級的投資等級債,就能獲得豐厚的息收,以近期美元投資等級債來說,殖利率雖有小幅回落,但仍在4%以上。

再以統一美債10年Aa-A ETF(00853B)為例,投資區域以風險較低的已開發國家為主,其中,美國持債比重高達84.33%。信用評級在A級以上的比例超過九成,更有近兩成是AA等級以上。持債的前十大發行公司,皆為全球知名巨頭,包括蘋果公司、亞馬遜、花旗及高盛集團等,違約風險低。

而該檔ETF的追蹤指數—彭博10年期以上Aa至A級美元優質公司債券指數,截至2月10日,殖利率仍逼近5%。統一美債10年Aa-A ETF前兩季年化配息率,也分別達到4.07%及3.6%,且近期加入了收益平準金機制,未來配息將更加穩定。由於是季配息,在每年的3、6、9及12月,該檔ETF都會發放一次配息,本次除息日預估為3月中旬。

統一投信也表示,整體而言,聯準會升息循環已近尾聲,目前利率即將觸頂,使債券價格有望開始落底回升。根據歷史經驗,投資級債與公債會率先反映利率終點。趁聯準會升息末段布局高評級債券,在領取豐厚息收的同時,還有望獲得價格回升的資本利得。

瑞士百達資產管理成熟市場債券主管Ermira Marika表示,現今投資等級債提供不錯的機會。例如,彭博全球投資等級公司債指數(Bloomberg Global Investment Grade Corporate Bond Index)殖利率於今年初超過 5%,達到金融危機以來的最高峰,目前亦維持在4.93%的相對較高水準。

百達投顧表示,百達-美元中短期債券策略擁5大優勢。一是配置100%投資等級債,儘管期限較短的非投資等級債的價值面也具有吸引力,但近期企業財報顯示對景氣前景的不確定性,說明投資人或許更應該關注高信評債券和更具防禦性的產業。

二是專注在短天期債,能夠把握殖利率倒掛的機會。2月上旬美國2年期和10年期公債殖利率差創下1980年代初以來最高水準,2年期高出10年期約80個基本點。

三是維持短存續期,本基金加權修正存續期至2023年1月底為1.41年,令投資人無須過於擔心利率變動,減緩接下來仍存在的升息不確定性。

另外,截至1月底最差殖利率為4.74%深具吸引力。目前整體投資等級債的價值面優異,提供的殖利率甚至超過了高息股的股利率。

最後一項優勢在於具備月配息級別,對於有穩定領息需求的投資人更多了一項選擇。

百達投顧認為,在債券市場不斷動盪的時期,短天期債出現具有吸引力的風險溢酬機會,同時選擇高信評的投資等級債能降低企業違約率升高的風險。 因此,百達-美元中短期債券策略可以作為投資人重返債市的起點。

柏瑞投信表示,目前經濟及企業獲利雖有放緩跡象,然過往美國經濟陷入衰退時,美國公債殖利率多呈現震盪下行,預期在此情境下,今年固定收益資產表現回升的可能性將大增,全球非投資級債市可望維持年初以來的反彈走勢,後市行情持續看升。

柏瑞全球策略非投資等級債券基金經理人劉文茵表示,受美債殖利率大幅攀升影響,2022年全年固定收益初級市場發行量驟減,與2021年相較之年減幅約八成。但隨著聯準會升息步調放緩,利率風險降低可望活絡整體初級市場,預估2023年總發行量將較去年成長約九成,淨發行量則較去年成長約五成,但兩者均仍低於長期均值,可望為非投資級債市提供技術性支撐。

此外,從財務基本面來看,非投資級債企業的利息保障倍數已連續四季維持於歷史高位、且槓桿率逐季下行來到近十年低位,顯示債券整體信用體質仍佳。雖然外資券商JPM預估,2023年全年的違約率將微升至3%,但增幅亦相對有限。

柏瑞全球策略非投資等級債券基金,為境內成立最早、歷經金融海嘯、Fed減債升息、新冠疫情等多空考驗。目前投組維持相對高的現金比重以抵禦市場波動、並高配能源產業債券,先前已陸續減持新興市場部位,然投資團隊看好新興市場未來表現,後續將依市況作彈性調整,並著眼個別債券篩選,以佈局具利差收斂空間之標的。惟上述配置仍會隨市況而調整,且須留意非投資級債市仍有相關風險。