新壽推澳幣連結ESG結構債!抱8年拚配息41% 另推長照險最高給付16年

2024/04/10 20:46:53文/資深記者 李錦奇

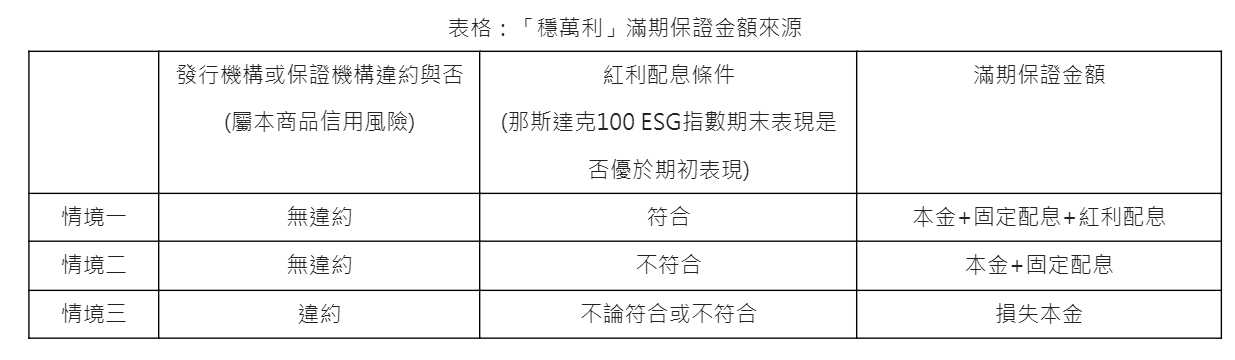

新光人壽最近推出2張新保單,一張是「穩萬利外幣投資連結型年金保險」(以下簡稱穩萬利),是台灣第一檔投資型保單連結ESG境外結構型商品,如果抱牢8年到期,發行機構或保證機構沒有違約,投資人至少可以拿回41%配息。

另一張保單是長照險「新光人壽長照增安長期照顧終身保險」及「新光人壽長照增安B型長期照顧終身健康保險」,萬一保戶不幸失能,只要符合長期照顧狀態,或者完全失能,即可領取一次保險金與分期保險金,可以紓解突來經濟壓力,例如做為養護機構的保證金或是添購輪椅、電動床等醫療照護器材之用。

新壽這次推出的「穩萬利」,結構型商品是由法國巴黎銀行集團保證,以澳幣計價的綠色債券與連結那斯達克100 ESG指數(NASDAQ-100 ESG Index ®)選擇權組合,投資標的運用期為8年。

保戶繳交的躉繳保險費,扣掉保險費用4%後,淨投資本金將投入滿期一次給付結構型商品,一方面買進綠色債券,領取固定債息;另一方面將部分債息買進選擇權,支付權利金。

若保戶持有8年,且發行機構或保證機構沒有違約,即可領回淨投資本金及固定配息,合計配息41%,若滿足支付紅利配息條件,還可享有額外紅利配息1.5%,兩者相加,最多42.5%。

保戶可以根據自身財務規劃需求,選擇一次領錢,或是保證期間10年/15年/20年,分期給付。

「穩萬利」連結的境外結構型商品,以綠色債券形式發行;綠色債券保證機構-法國巴黎銀行,資產排行位居全球第九名。

簡單說,如果法國巴黎銀行8年沒倒,該保單到時候就會給付本金利息,萬一如果真的違約,在最差的狀況下,有可能損失本金及利息。換句話說,法國第一大銀行:法巴銀行,會不會違約,就是保戶需要考慮的最大風險。另一個風險是,該保單是澳幣計價,如果屆時要換回新台幣,也可能有匯兌損益,不過新壽說,如果手中有澳幣的保戶,不見得到時候一定要換回台幣,還是可以繼續持有澳幣。

舉例來說,如果繳交10萬澳幣,投資8年,扣除保費費用4000澳幣,剩下9.6萬元是淨投資本金,滿期(2032年5月17日)後,法巴銀行沒有違約,以配息率41%計算,可以領到滿期保證金13萬5360元。

另外,如果連結的那斯達克100 ESG指數,到時候收盤價大於或等於2024年5月24日,可以多領到1.5%的配息。

至於保戶如果在到期日前,贖回或出售該保單,必須按照贖回當時的實際市場價格,有可能獲利,也有可能損失本金。

該保單還有一項特殊設計,保戶每投資等值1萬美金,法國巴黎銀行將為投資人在印尼蘇門答臘亞齊地區種植一棵樹木,具有ESG環境永續概念。

另一方面,新壽也針對高齡社會化的長照風險以及通膨時代需求,新推出具有「增額」機制的長照險:「新光人壽長照增安長期照顧終身保險」及「新光人壽長照增安B型長期照顧終身健康保險」。

「新光人壽長照增安長期照顧終身保險」的特色是,只要符合長期照顧狀態,或者完全失能,保戶即可領取一次保險金與分期保險金。一次金為保額的6倍(合併領取一次為限),可以紓解突來經濟壓力,例如做為養護機構的保證金或是添購輪椅、電動床等醫療照護器材之用。

分期保險金則是每年給付,讓保戶可以支應高頻率的看護費用或者其他生活所需,最高給付年限為16年,是市場上最長的給付期間,且保險金額自第2年起,每年3%單利遞增,增額幅度為目前市場最高,可以避免長照保險金因為通膨而侵蝕掉購買力,更能夠彌補照護開支。

舉例來說,假設第1年分期保險金為12萬元,第2年變成12萬元乘以1.03,第三年為12萬元乘以1.06,倘若領到第16年,將是12萬元的1.45倍。

兩張保單主要差別在於保本與否,也就是有無壽險保障。

「新光人壽長照增安長期照顧終身保險」有提供身故保險金或與祝壽保險金等壽險保障,保費雖然相對較貴,但若是身故前未曾發生長照及完全失能,或是已申領的保險金低於應繳保險費總和的1.02倍時,保戶可以留下身故保險金給家人。

「新光人壽長照增安B型長期照顧終身健康保險」則無壽險保障,保費較便宜,適合預算有限者以及沒有遺族照顧需求的族群,先以較低的預算,做好基本的長照防護網。