富邦財經趨勢論壇年中場搶先看 關注3大焦點、5大投資趨勢!

2024/07/04 12:02:49文/資深記者 李錦奇

富邦金控今天舉辦「2024富邦財經趨勢論壇」年中場前記者會,提出下半年有三大關注焦點:Fed政策、地緣緊張情勢、美國總統選情,至於投資人應該掌握的五大投資趨勢,則包括美企引領AI、中國新三樣、AI PC元年、電力需求激增、能源轉型。

北富銀總經理郭倍廷(如下圖,記者李錦奇攝影)開場致詞時指出,美國降息究竟何時會發生?降息幅度多少?目前都還不確定,這也表示美國通膨控制還有變數,大陸經濟復甦也不如預期,回頭看台股,屢屢創新高,輝達創辦人黃仁勳也一直幫台灣站台,讓AI相關股票表現強勢,2024富邦財經趨勢論壇年中場,將在本週五中午12點線上直播(富邦FUBON的LINE官方帳號、臉書粉絲團),集結富邦金、北富銀、富邦投顧、富邦證、富邦投信,共同分享下半年的經濟方向及ESG投資趨勢。

富邦金控首席經濟學家羅瑋博士接著分析,下半年首先關注美國Fed何時終結Higher for Longer貨幣政策,因為資金成本壓力削弱企業、民間需求,利息負擔排擠政府支出,終端需求疲弱拖累經濟生產活動,造成全球經濟放緩程度超出預期,而債務負擔推升信用風險,影響投資人風險偏好,對經濟成長動能也造成不利影響。

再來是地緣衝突頻傳,也為全球經濟帶來風險。另外,今年底登場的美國總統大選,結果將決定未來四年美國政經決策方向,牽動對外關係立場,包含援助烏克蘭立場、中東關係以及印太策略,對全球政治及經濟造成深遠影響。

若共和黨總統候選人川普勝選,美國財政稅率、移民及產業政策及對外關係等政策方向都將出現變化,且選後若成為全面執政,將增加政策立場轉變幅度,加大對全球政經局勢影響,造成金融市場出現震盪。

如果拜登連任,則可望延續現行政經政策,選後金融市場回歸基本面。

展望下半年,羅瑋認為,若Fed適時降息,美股將有進一步表現機會;日股受惠日本經濟與資本市場出現結構性轉變,將持續吸引國內外資金流入;低基期及中國各項財政貨幣刺激政策,則有助陸港股回升;債券市場在Fed明確表態前,債券殖利率仍有回升可能。

外匯市場主要由Fed政策調整節奏主導市場資金動向,歐洲與大陸能夠加速復甦,資金為尋求較高報酬將流向非美貨幣;原物料市場價格則受經濟前景預期與地緣政治影響,包括OPEC+的減產、中國及印度需求和美國戰略石油儲備回補等因素。

羅瑋也坦言,原先市場預期日本央行在6月貨幣決策會議將宣布減少公債購買,並表態7月再次升息。然而,日本央行會後聲明表示將與金融機構討論後,在7月會議宣布未來1~2年公債購買計畫,讓市場期待落空,使得日圓再次轉弱並貶破160關卡,這也跟富邦投顧原先預期日圓有機會反彈回升,出現落差(如下圖,記者李錦奇攝影)。

台北富邦銀行副總經理蔡玉惠則指出,資產配置上,受益於央行降息,股債均有表現機會,穩健型投資人建議採取股債均衡配置。在此大環境下,投資人下半年可關注美國及中國兩大主要經濟體,產業選擇上則可關注AI及其衍伸的三大方向:PC、電力需求以及能源轉型。

蔡玉惠指出,趨勢一是美國將在AI時代創造更大競爭優勢,因為美國政府2022年頒布晶片法案,積極發展AI產業。根據美國半導體協會的預測,在2022~2032的10年間,美國半導體產能將成長達203%,高階製程產能在全球市佔率會達到28%,僅次於台灣,競爭優勢不言而喻。

蔡玉惠指出, 投資標的選擇上,可以關注通訊及科技相關的ETF與基金,若要避免市場波動則可由多重資產基金切入,都是不錯的選擇。

蔡玉惠指出,趨勢二是滬深300指數預估本益比約12倍,處於低位,估值相對具有吸引力,預估股利率達3%,創下2019/1以來高位。在中國持續祭出刺激政策下,例如,今年11月中旬前將完成發行1兆人民幣超長期國債,以及下半年降息、降準空間猶存,預計中國股市修正後,在政策刺激下仍將回升。在投資標的上,可擇優投資中國市場相關的ETF、專注在新三樣科技工業為主的基金等。

蔡玉惠指出,趨勢三是電腦換機潮將至,AI PC含苞待放,依過去經驗值可發現,電腦每3~5年會有一波換機潮,上一波換機潮發生在2020年疫情剛發生時,大量的居家辦公及線上學習等,帶動大量的換機需求,到2024年開始,可明確感受到疫情後的首波換機潮已開始,預期2024年全球個人電腦出貨量將恢復正成長,擺脫連續兩年負成長。

蔡玉惠指出,目前台美AI PC的概念股近一年的股價平均漲幅高於大盤,且彭博預估,美國AI PC概念股中長期獲利動能估可持續成長,今、明、後3年EPS成長率將逐年穩定成長,且較大盤成長力道更為強勁,當前股價漲幅確實具基本面支撐。投資人可以選擇AI PC的相關概念股,無論是台美的混和型基金,或是單獨針對台灣或是美國市場的概念股基金都可考慮。

蔡玉惠指出,趨勢四是科技趨勢推動電力需求,以ChatGPT來說,使用其搜尋的耗電量約為傳統搜尋方式的10倍。近期亞馬遜、微軟、OpenAI等科技巨頭,積極與電力供應商洽談穩電合作協議。而AI相關用電部分,IEA預估,在最佳情境下,2026年全球AI相關用電將倍增至逾1000TWh、相當日本1年用電量。

蔡玉惠表示,投資人除了投資兼具低本益比、防禦特性的電廠等公用事業產業外,亦可關注能提高電力系統運作效率的智慧電網業者,以及能穩定電網、提升電網韌性的儲能概念股。

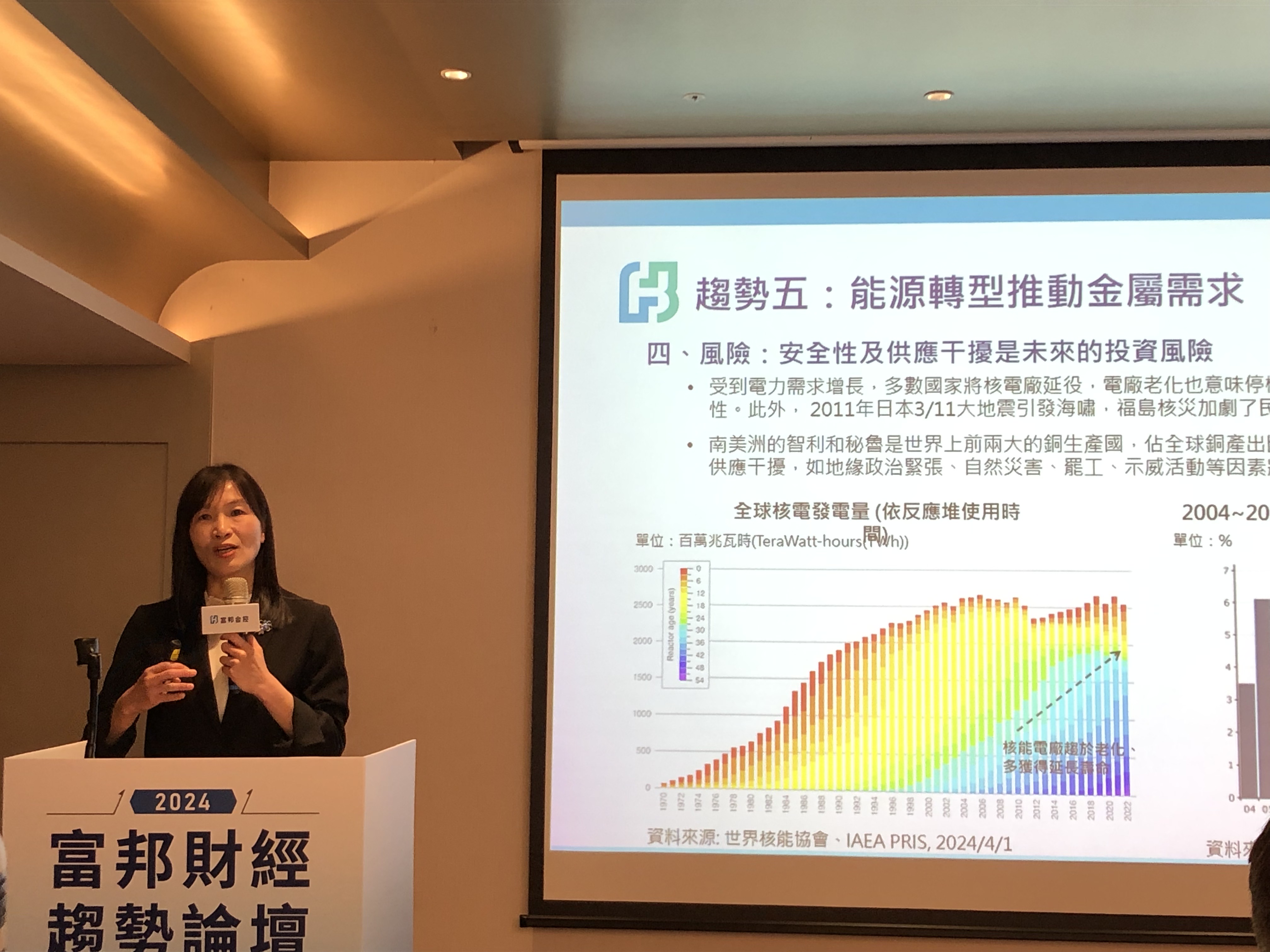

蔡玉惠表示,趨勢五是能源轉型推動金屬需求(如上圖,記者李錦奇攝影),AI及電動車的發展需要大量的電力支應,而地緣政治緊張及烏俄戰爭推動能源危機,全球電力結構加速轉變,多國重視可再生能源發展,提高可再生能源(如水力、風力、太陽能等)及核能的佔比。在各個可再生能源中,銅扮演了重要的角色,可再生能源設備的銅使用是化石燃料電廠的2~7倍。且銅是電動車及各項電力設備的必須金屬,隨著電動車、電網基礎設施和資料中心的需求增長,但新銅礦的建設需要10年~15年,預估到2035年,銅礦將供不應求。

但蔡玉惠提醒,這類金屬相關產品價格波動快且漲跌幅高,建議投資人將此類型產品控制在資產配置的一成以下,較為穩健。

另外在匯市部分,蔡玉惠表示,根據期貨市場預期,美國9月之前降息機率不高,利差優勢猶存,加上股市仍有可能震盪、引發避險情緒,因此美元後市並不看淡,有機會重返升勢;歐洲明年經濟前景好轉、但增長仍低於美國,預計歐元仍承受較大壓力;而日本傾向於日圓過度貶值時進行干預,將有助弱勢日圓相對抗跌,近期日圓兌台幣創下1993年1月以來的低水位,建議民眾近期海外旅遊有日圓需求者,可逢低分批配置。