230萬戶的小確幸!基本生活費提高至19.6萬元 4口之家報稅省1.3萬|財經

2022/11/02 17:46:25文/資深記者 李錦奇

明年報稅的小確幸!財政部今公告111年度每人基本生活費,將由19.2萬元,小幅增加4千元至19.6萬元,明(112)年5月申報111年度綜合所得稅時,就可以適用,預估將有230萬戶受惠。如果是4口之家,且扶養2名就讀大學的子女,估算將可省下5400元~1萬3千元稅金。

所謂的基本生活費,是來自納稅者權利保護法,簡單說,就是估算納稅人每年基本生活需要多少費用,換算一家人每年至少要花多少錢,如果報稅時,免稅額加上扣除額,還沒超過基本生活費總數,代表你享受的扣稅額度,還比不上基本生活費開銷,這時候,政府會讓你補上差額,在報稅時從所得中扣除,減少生活負擔。

舉例來說,一家人基本生活費78.4萬,免稅額加上扣除額卻只有67.6萬,政府讓你報稅時,在全年所得中,扣掉這中間相差的10.8萬,讓你可以少交點稅金,保障你的基本生活。

財政部依納保法第4條規定,參照行政院主計總處公布最近一年(110年)每人可支配所得中位數32萬5948元的60%,今天公告111年度每人基本生活所需之費用金額為19.6萬元(較110年度增加4000元),預估受益戶數為230萬戶,增加可支配所得15.07億元。

財政部進一步說明,本次調整基本生活所需之費用,與110年11月24日公告111年度免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額、課稅級距金額,合計增加可支配所得117.44億元,民眾於112年5月申報111年度綜合所得稅時適用。

新制上路後,納稅人到底可以省多少呢?讓我們來舉例試算。

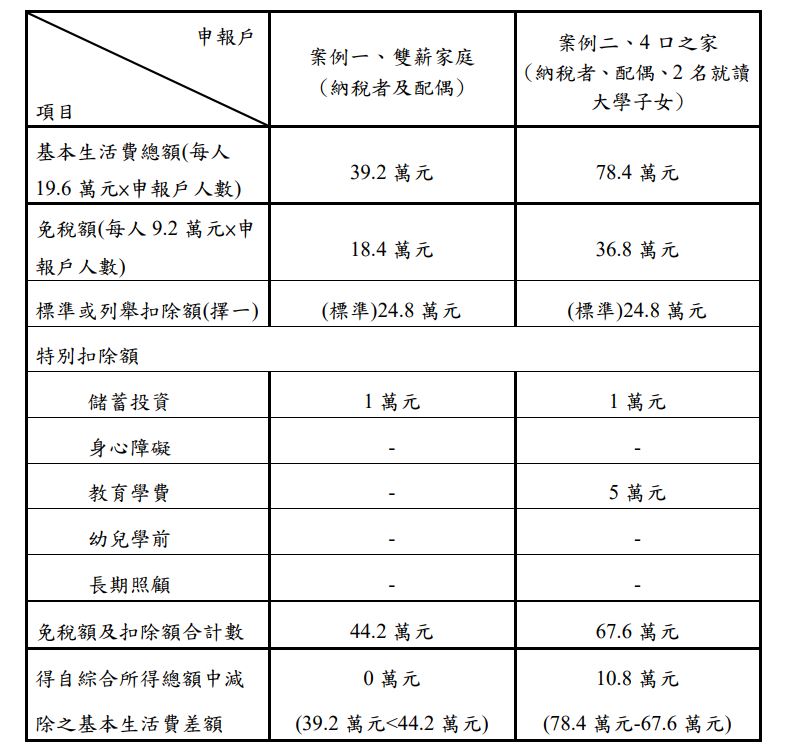

假設納稅義務人甲君一家4口,家庭成員有甲君、配偶,並扶養2名就讀大學的子女,111年度綜合所得稅結算申報採標準扣除額,則該申報戶111年基本生活費總額為78.4萬元(19.6萬*4人),免稅額及扣除額合計數67.6萬元〔全戶免稅額36.8萬(9.2萬*4人)+標準扣除額24.8萬+儲蓄投資特別扣除額1萬+教育學費特別扣除額5萬〕,仍有基本生活費差額10.8萬元(78.4萬-67.6萬)。

這部分,可從綜合所得總額中減除,假設甲君適用的綜合所得稅稅率為12%,減稅效益為1萬2960元;如果適用稅率是5%,至少可省下5400元稅金。

如果跟去年基本生活費額度19.2萬元計算基本生活費總額76.8萬元相比,基本生活費差額1.6萬元(78.4萬-76.8萬),節稅效益較去年增加1920元。

▼圖說:雙薪家庭與4口之家,基本生活費調高至19.6萬元的試算情境。(資料來源:財政部)

另一個案例是,如果是雙薪家庭,基本生活費總額是39.2萬元(19.6萬*2人),免稅額及扣除額合計44.2萬元〔全戶免稅額18.4萬(9.2萬*2人)+標準扣除額24.8萬+儲蓄投資特別扣除額1萬〕,代表免稅額+扣除額的免稅額度,還比基本生活費高,直接用這部分來節稅即可,因此就不會有額外的扣除效益。