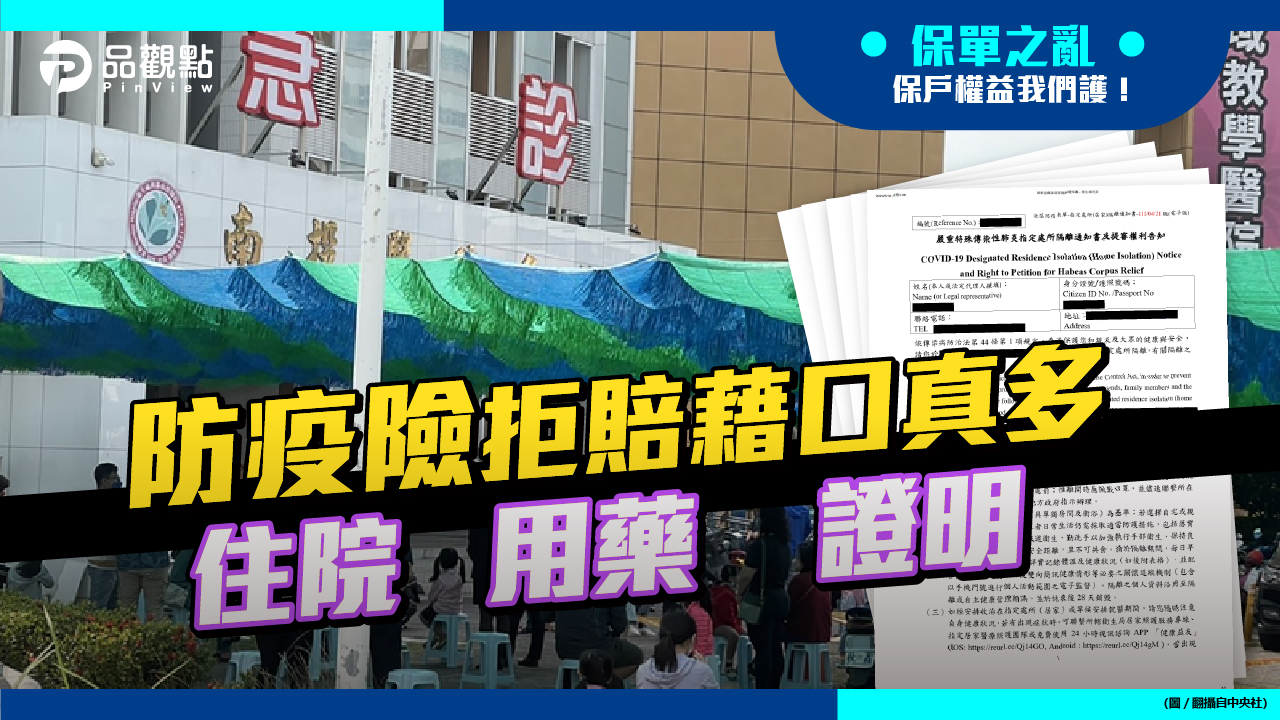

品觀點 | 確診者不住院 不吃藥 沒紙本證明 就不能理賠 | 產經

2022/05/26 18:14:06文/資深記者 宋秉忠

疫情拖了兩年多,百業蕭條、人民生活困難,但是產險業者靠著防疫保單大賣獲利豐富,只是5月疫爆後,確診人數出乎他們的意料快速暴增。

面對大量增加的防疫理賠,產險業者根據疫情變化見招拆招,不斷找藉口拒絕理賠,主管機關金管會則是被動回應。

疫情迅速惡化,確診暴增,大多數病患沒有醫院可以求治,沒有新冠口服藥可吃,不大排長龍就做不了PCR,拿不到醫師的診斷證明,當然就無法申請理賠。

明知指揮中心即將在25日宣布「快篩陽即確診」後,產險公會竟然搶在24日公布理賠指引,對於保戶最不滿的「數位健康證明不能替代診斷書」部分,業者還是堅持要先查驗數位健康證明的真偽,仍要查核或請保戶提供其他證明,引起眾多保戶的不滿。

最後,還是金管會出面引用指揮中心的最新決定,即「將醫師確認快篩陽性即確診之檢驗結果,納入數位證明中」,因此,快篩陽性數位證明亦得作為確診理賠證明文件。

還有,絕大多數確診者無法拿到醫師開立的新冠口服藥,但產險業者竟然以此為藉口要求保戶,理賠只接清冠一號、輝瑞、莫沙東三種口服藥物證明。後來,還是金管會過問後,產險公會才說要研議,但至今沒有下文。

在沒有醫院收治的情況下,確診者大多無法住院,只能居家照護,連帶家屬也陪同隔離;這部分,產險業者也以居家照護不在保單條文內因此不能理賠,但金管會表示,隨著輕症、無症狀者變多,原本要到醫院接受醫療行為,如今在家也能自我照顧,因此,防疫保單放寬到居家照護者也能申請理賠,前提是須有醫療行為認定。至於哪些醫療行為會被認定?部分保險業者主張用藥才理賠,但產險公會還未形成共識。

作為產險業主管機關的金管會每次評論這波防疫保單之亂的原因,總是說是因為確診人數增加太快、防疫政策調整所致;但就像26日金管會記者會上,保險局在介紹外幣保單增長時還不忘提醒保戶注意「匯兌風險」,未來,金管會是否會要求產險業者在銷售防疫保單時也要加上「風險提示」?

對此,金管會保險局副局長林志憲表示,保險不同於投資,這次防疫保單爭議大,主要是因為確診人數增加太快。也就是不會要求防疫保單增加風險提示。