行政院通過囤房稅2.0!採全國歸戶、非自住房屋稅率最高4.8% 房仲這樣解讀

2023/07/06 20:18:23文/資深記者 李錦奇

政府打炒房又有新動作!行政院會今日通過「房屋稅差別稅率2.0方案」,祭出兩大改革,首先是住家用房屋改為全國總歸戶,另一部分是將現行非自住住家稅率由1.5%~3.6%,調升至2%~4.8%,預計明年實施、後年課稅。

住商不動產企劃研究室執行總監徐佳馨認為,本方案除最高稅率從3.6%變成4.8%之外,另外一個重點是財政部將採全國歸戶,也意味著現行有心人藉由縣市稅率不同,沒有全國歸戶達到節稅目的之作法將明顯減少,除了多戶持有者會受影響,也包括手上有長期庫存的建商,且新屋影響比舊屋明顯。

但是否會影響房價,徐佳馨認為,除要看購屋人財力外,也要看大環境狀況,如果房市沒有大幅修正,不大容易發生屋主拋售的狀況。

大家房屋企劃研究室總監郎美囡分析,原本縣市歸戶,多屋持有人跨縣市的房產個別計算,新版方案不但全國歸戶一併計算,稅率大幅拉高,將房屋所有人的持有成本拉高,增加持有壓力,但未必會立即導入銷售市場,畢竟房地產價值高,交易期間長,在囤房稅之前,已有央行的不動產選擇性信用管制及平均地權條例子法重挫市場交易,買方也因升息而觀望,缺乏交易量也難彰顯價格走勢。

郎美囡分析,反而房租可能率先反應,如果以新北市新店區近捷運某40坪20年大樓為例,每年自用房屋稅1.2%約在4500元,若乘以4倍為4.8%,就變成1萬8000元,影響不大,但足以轉嫁給租客,整體來說,近年的新交屋、精華區個案影響較大。

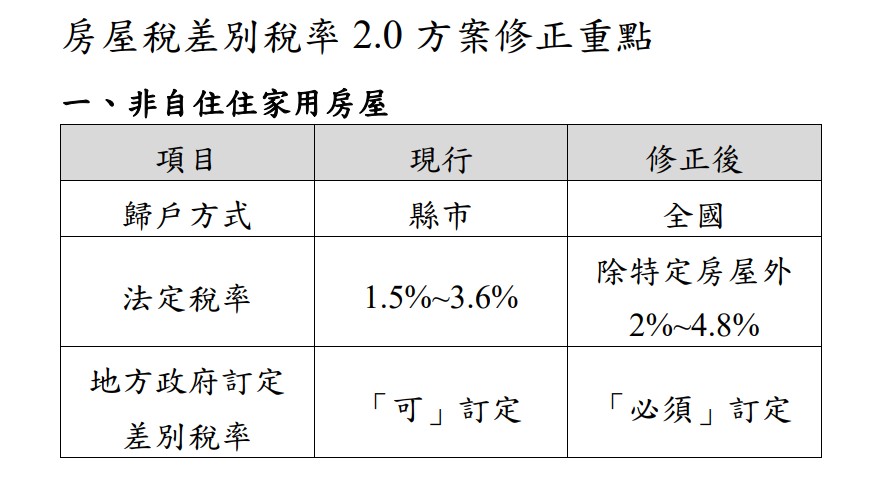

依照現行房屋稅條例、財政部頒定「住家用房屋供自住及公益出租人出租使用認定標準」規定,本人、配偶或直系親屬實際居住使用,且本人、配偶及未成年子女全國合計3戶以內,稅率以房屋現值的1.2%計算;第4戶起視為「非自住」,稅率介於1.5%至3.6%,地方政府得訂定差別稅率,俗稱囤房稅。

然而,目前是按各縣市來計算戶數,例如在北市有2戶,其他縣市有3戶,就是各縣市分開計算,但以後,全國歸戶後,就是用5戶來計算,稅率也拉高到2%~4.8%。

財政部說明,非自住住家用房屋之房屋稅稅率,自103年起授權地方政府得於法定稅率上下限1.5%~3.6%範圍內,按房屋所有人持有之戶數採差別稅率,目前有10個縣市採差別稅率,12個縣市未採而按下限稅率1.5%課徵,財政部持續督促該等縣市落實辦理。

為減輕單一自住房屋稅負、鼓勵房屋有效利用及合理化房屋稅負目標,財政部參酌現行地方政府實施差別稅率之成效,規劃房屋稅差別稅率2.0方案,重點如下:

1.房屋所有人(含自然人或非自然人)之住家用房屋進行全國歸戶,針對持有多戶且未作有效使用者,調高其法定稅率上、下限稅率為2%~4.8%,且要求各地方政府均應在該範圍內訂定差別稅率,並採全數累進(超過一定戶數全部戶數適用較高稅率而非分別適用各級距稅率)課徵。

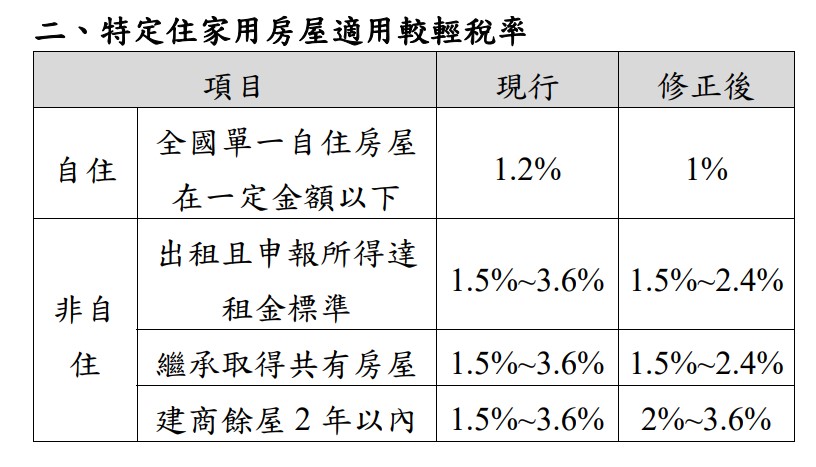

2.為鼓勵自住、房屋釋出至租賃市場及兼顧繼承非自願共有或空置情形,酌降全國單一自住房屋之稅率為1%、出租且申報租賃所得達租金標準或繼承取得共有之住家用房屋法定稅率上、下限為1.5~2.4%;建商餘屋持有年限在2年以內者,法定稅率調整為2%~3.6%。

財政部表示,房屋稅差別稅率2.0方案,減輕單一自住者負擔、增加多屋族及空置房屋持有稅負,具空屋稅精神,符合公平正義,該部將儘速擬具房屋稅條例修正草案函報行政院核轉立法院審議,期於112年底完成修法,明(113)年7月1日起實施。