新光金其他權益回升181億元!每股淨值14.59元 股利這樣說

2023/11/30 16:24:48文/資深記者 李錦奇

新光金今天舉辦法人說明會,公布截至9月底,其他權益比去年同期回升181億元,主要是來自股票部位,但總金額還是負400億元,每股淨值14.59元。至於股利,新光金並未鬆口,強調主要跟盈餘有關,雖然財報裡的其他權益項目已有回升,還是要看全年盈餘狀況,且壽險業受金融環境變動影響,比較激烈,不只利率,還有匯率,因此還是要等年底比較明確,再來做整體的股利考量。

新光金發言人林宜靜指出,至於債券OCI(市價評估損益,計入其他綜合損益)重分類到AC(按攤銷後成本衡量的金融資產列帳,通常是持有到期),相較同業,相對金額比較小,重分類後,債券評價波動影響會比較小。至於AC部位如果公允價值跌價,如何計提特別盈餘公積,要再跟主管機關溝通。

林宜靜說,明年不確定因素仍在,主管機關釋出IFRS 17過渡措施,對壽險業者有正面效益,新光考慮接軌前還有2年時間,會針對金融市場變化,以及穩定度,視需求規劃是否資本強化。今年10月底已經募集到次順位債130億元,RBC(資本適足率)已經提升符合法規,至於現增,也是增進財務結構的選項,但不是唯一,會整體評估。

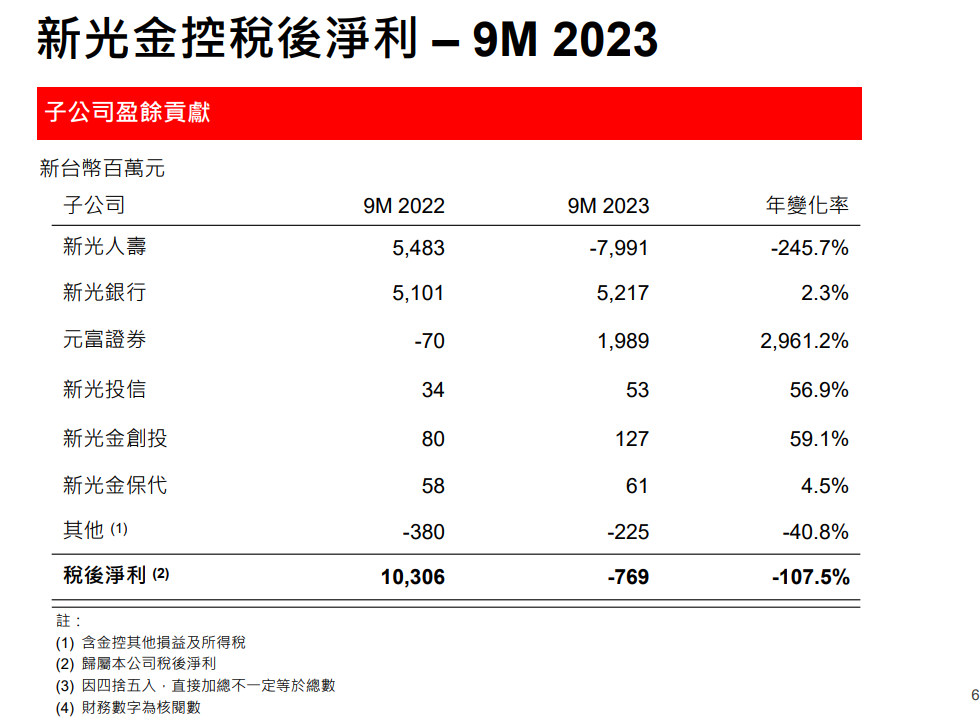

新光金控今天公布前三季合併稅後淨損6.9億,不過,金控都是每月公布自結獲利,因此新光金日前已經公布10月虧損17.47億元,累計前10月稅後虧損24.3億元,EPS-0.16元,仍是唯一虧損的金控。

總資產逾 4.9兆;合併股東權益較去年底提升8.8%至2307.5億,每股淨值14.59元。

子公司部分,新光人壽:

受惠於避險成本持續改善及現金股利入帳,第三季單季稅後淨利34.3億;前三季合併稅後虧損降至79.3億;前三季合併股東權益較去年底提升6.2%至1481.4億,淨值資產比率為4.12%,主因是美元升值且避險策略得宜,前三季年化避險成本0.89%,且較上半年之1.76%顯著降低。

商品策略著重分期繳商品及價值型商品,前三季初年度保費(FYP)雖較去年同期減少27.9%至302.5億,惟商品結構持續改善,初年度等價保費(FYPE)較去年同期增加6.7%至142.1億,FYPE/FYP比率為 47%,優於業界平均

CSM為IFRS 17的新契約貢獻指標,其為發單時預期保單全期將賺得的利潤現值,CSM越大代表商品利潤越高。

新壽表示,致力堆疊保單CSM,自2020年起皆達成每年CSM累積300億目標。

今年前3季保障型商品CSM佔比自去年同期71%上升至88%,預估全年度CSM可維持 過去相同水準。

外幣保單有助控管避險成本及良好資產負債配合,前三季銷售金額165億,佔初年度保費比重54.6%。

新光銀行:

受惠於投資收益成⾧,前三季淨收益151.4億,較去年同期提高7.4%; 合併稅後淨利52.2億,較去年同期成⾧2.3%。

放款餘額較去年同期增加2.5%達7693.8億,動能來自消金及中小企業放款,兩者分別較去年同期成⾧5.1%及1.1%。

受惠於存放比提升與資金運用效益提高,第三季淨利差較前一季提升3 bps 至1.23%; 存放利差較前一季略降1 bp至1.66%。

財富管理收入年成⾧8%達20.7億,其中保險商品及基金銷售逐季增加,兩者手續費收入季成⾧分別為15.4%與24%。

前三季手續費收入較去年同期成⾧8.8%至36.4億,其中信用卡手續費收入較去年同期增加33.2%達11億,係因國內外消費動能回溫;第四季財富管理及放 款手續費收入預期將持續增溫,帶動整體手續費收入成⾧。

資產品質良好,逾放比維持0.12%,呆帳覆蓋率自前一季1121.94%提高至 1125.04%,皆優於同業平均。

元富證券:

前三季合併稅後淨利19.9億,經紀業務市佔率3.47%,市場排名第六

前三季營業收入較去年同期成⾧82.3%至65.5億,主要是自營業務收入大幅增加至23.9億,係因股債評價利益及資本利得,較去年同期提高25.3億,另外, 第三季經紀業務收入受市場日均量帶動,季成長14.6%;前三季經紀業務收入38.3億。經紀業務市佔率為3.47%,市場排名第六。