13檔債券ETF買盤激增!統一美債增幅居冠 法人看好投資等級債|財經

2022/11/23 12:17:37文/資深記者 李錦奇

股市反彈,資金也沒有遺忘債市,在台掛牌的ETF同樣獲得買盤進駐,投信法人追蹤原型ETF近一周發行張數,發現增加千張以上的有21檔,其中,債券ETF高達13檔,占比超過6成。統一美債10年Aa-A ETF(00853B),以近一周發行張數增幅近2成,在13檔債券ETF中,奪下增幅冠軍。

若細看這13檔受到買盤青睞的債券ETF,會發現都是長天期美元債,且多為高評級公司債,投信解讀,這顯示在聯準會升息尾聲、經濟成長急凍的背景下,資金往往優先選擇高評級公司債,以抵抗經濟衰退風險,同時又能收穫甜蜜的息收報酬。

統一美債10年Aa-A ETF(00853B)基金經理人張浩宸表示,聯準會升息進入尾聲,美國長天期公債提前反應利率終點,近期美國10年及30年公債殖利率從4%以上,快速回落至3.7%左右,美元指數亦從高檔112~114,回落至105~107區間,使全球債市重獲助力,又以高評級債券受惠最多。根據11月初全球資金流向統計,投資級債獲得34億美元的加碼,遠高於非投資等級債的3300萬美元。

統計11月11至17日,全球債券ETF市場淨流入也達到58.2億美元左右。其中,前兩大淨流入為美國公債21.4億美元及投資級債17.2億美元。而不同年期方面,最大淨流入為綜合天期債券的34.6億美元,其次為長天期債券14.4億美元。

張浩宸分析,在通膨及升息預期趨緩的市場氛圍中,債市重新回神,並以高評級長天期美元債最受資金追捧,為此類債券後市增添上漲動能。

施羅德(環)環球收息債券基金產品經理王翰瑩指出,隨著美國企業財報公布結果顯示,美國投資級債發行公司的營收成長率依然強勁,甚至較去年成長約11%,獲利依然穩健,年增率約2.7%;整體而言,第三季之營收與獲利大致與原先預期相符,整體投資級債發行人基本面應無虞。

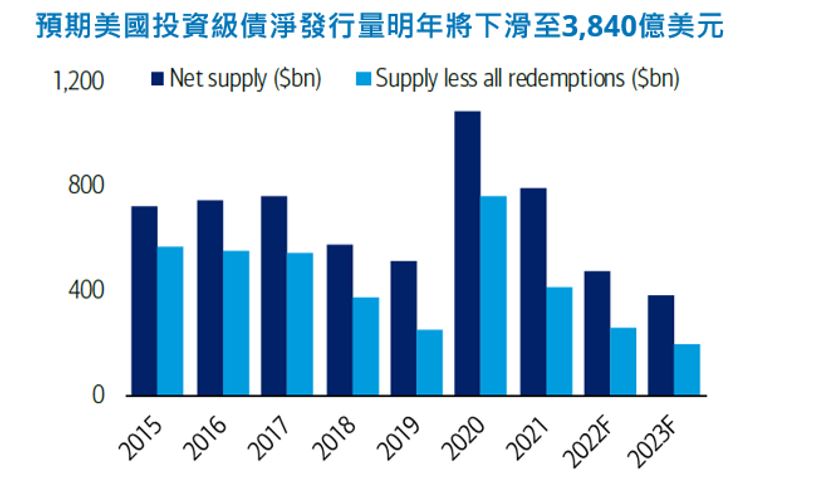

王翰瑩補充,今年以來因利率急升,債券融資成本提高,使得債券發行量較去年出現明顯下滑,預期2023年美國投資級債市場將同樣出現債券融資成本高而發行量下滑之現象,根據美銀美林預估,2023年美國投資級債淨發行量將較今年下滑20%。

歐元投資級債亦有同樣狀況,下半年歐洲央行(ECB)開始積極升息後,使得歐元債券利率急升,歐洲各國均可見債券發行利率遠高於銀行借款利率,預期發行公司將轉往銀行融資,債券發行量將會下滑,因此在技術面提供支撐,可挹注債市表現。

王翰瑩總結,預期接下來通膨回落及勞動市場終將轉弱,面對2023年,預期亦會是充滿挑戰與機會的金融環境,建議投資人審慎操作,運用全球多元債券市場,以較高品質且具價值面優勢的投資等級債券為主,輔以搭配精選的非投資等級債券以提高收益與潛在資本利得,攻守兼備的債券資產配置。

國泰投信ETF研究團隊主管鄭立誠表示,資產配置是投資人長期投資勝出的關鍵,多元投資有利分散風險,因此站在資產配置的角度,債市資產的配置是不可或缺的。

整體看來,今年債券市場歷經Fed激進式升息的洗禮,各債券類別收益率已快速攀升,除了評價面更具吸引力,債券存續期間也有所降低,因此利率上行造成債券價格的波動程度相對降低許多,主因債券存續期間是指「持有債券的平均回本時間」,以年為單位,故存續期間越長,對利率變動越敏感,若為折價買入,則到期殖利率較高,故存續期間相對較短,回本速度較快。

鄭立誠補充,觀察衡量債市波動狀況的美林美債選擇權波動率指數(MOVE Index),從今年初84攀高至128.6(截至11/15),顯示今年以來債市震盪劇烈,投資難度明顯提升,建議投資人可透過債券ETF布局,其投資門檻與交易成本會比直接投資債券來得低,還同時享有證交稅優惠。

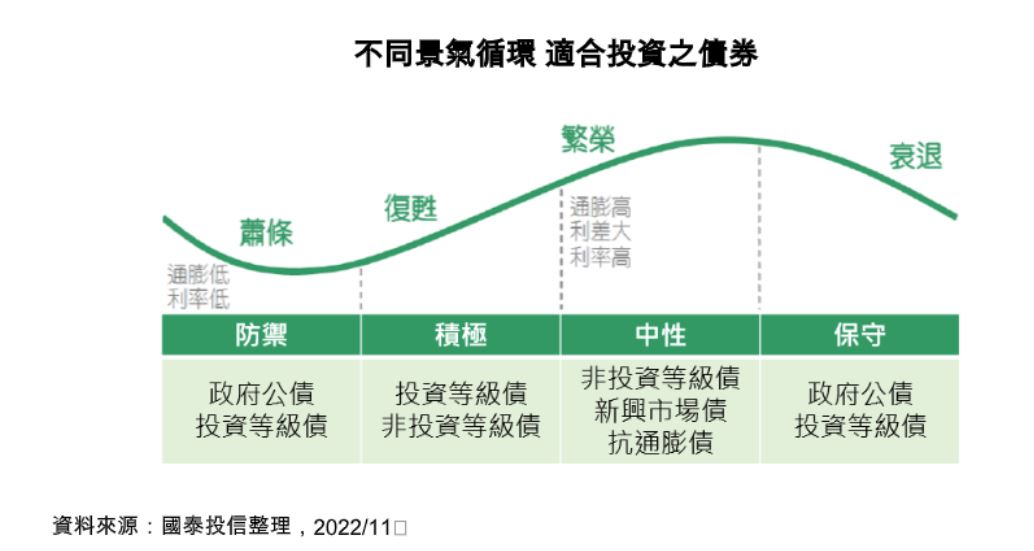

至於如何挑選債券ETF?事實上,每個景氣循環階段都有相應表現突出的債券類別,若懂得靈活運用不同債券,掌握景氣循環與債市輪動契機,更能讓投資發揮最大效益。

鄭立誠分析,根據國際貨幣基金組織(IMF)的預估,全球經濟成長將從2021年的6%,下修至2022年的3.2%、 2023年的2.7%,暗示目前景氣恐陷入衰退循環,處於保守氛圍,此時適合布局違約率較低且表現相對穩健的政府公債與投資等級債,觀察債券評價面,目前殖利率來到相對高檔,投資價值浮現。

元大投信指出,具代表性的J.P. Morgan 美國10年期以上流動性債券指數,截至11/18殖利率已來到5.67%水準,相當具有投資吸引力,長天期投資級債信評水準佳,現階段具高息優勢且未來有相當大的價格成長空間,適合年輕族群領息同時布局未來可期的債市多頭行情。

「元大10年以上投資級企業債券基金」研究團隊指出,在聯準會展開史上罕見的激烈升息下,利率水準快速提升,被視為無風險利率基準的美國十年期公債殖利率突破4%,優質的投資級債也有逾5%殖利率(J.P. Morgan 美國10年期以上流動性債券指數),現階段投資人不需要過度承擔垃圾債(非投資等級債俗稱)或是股市的風險,就能取得穩定的現金流來源。

債券最大的特色就在不違約的前提下,發債企業每期會固定支付債息,因此用愈低的價格進場買進,對於取得債息的殖利率更有利。以J.P.Morgan美國流動性債券價格指數為例,近期價格難得回檔至2000年以來最低位置,加上投資級債發債企業都是國際知名大企業,包括台積電、IBM、賓士、美國運通等,信評都在A以上,違約率甚低,目前殖利率水準正在吸引資金買進。

「元大10年以上投資級企業債券基金」研究團隊表示,美國通膨增速雖已有見頂跡象但還未到達聯準會標準,而且預期還會維持高檔一段時間,高通膨環境對於經濟負面影響正在發酵。相較於正受到強勢美元所苦的新興市場債、可能受害於高利率環境違約風險的非投資等級債,優質的資產在此時相對受到青睞,不用承擔高風險又能享有收益率,高信評的投資級債成為此階段最佳選擇。

非投資等級債表現易受景氣波動影響,長期面對較大的違約機率及價格下跌風險。根據彭博資訊統計2000/1/31至2022/10/31期間,聚焦投資級債的J.P. Morgan 美國10年期以上流動性債券指數年化報酬率6.9%,勝過J.P. Morgan 美國非投資等級債券指數的年化報酬率6.6%。

而依據S&P Global 統計2000年至2021年期間,投資等級債的平均違約率僅0.087%,就算在網路泡沫、金融海嘯等風險事件後,違約率也只分別微幅上升至0.2%與0.3%,非投資等級債券違約率則分別高達9.8%、9.9%。也就是說,投資等級債長年保持極低違約率,優質收益率看得到也領得到。

「元大10年以上投資級企業債券基金」研究團隊補充,長天期債券與利率連動最敏感,在升息近尾聲時,長天期債券價格往往率先反映,而若一旦進入降息,更是債市多頭最大受惠者。因此在升息高峰已過之際,現在正是布局長天期債券好時機。

滙豐投信指出,預期2023年全球的經濟成長會較今年呈現走緩,其主因來自於企業的融資及薪資成本上升,獲利將有下修的風險,市場波動度仍存。在這樣的市場氛圍中,建議投資人可以透過投資信用評等較高且幣值具升值潛力的政府公債,來緩和市場波動的影響。特別是資源豐富國家債,在升息環境下,其債券收益率大幅上升,加上預期2023年大宗商品價格仍會維持在高檔,因此以大宗商品出口為主的資源豐富國家,由於具備通膨相關投資題材,或可成為投資人在對抗通膨下的投資選擇。

滙豐資源豐富國家債券基金經理人曾淼玲進一步以墨西哥為例,由於美國經濟表現持續強勁,加上中美貿易戰等因素,在受惠「製造轉移」下吸引了不少投資者前進投資。根據彭博統計截至11月21日止,除了今年來墨西哥披索兌美金匯率升值5.04%外,信評機構惠譽公布最新的墨西哥公債評級,亦維持在BBB-投資級別,評級展望為穩定。加上墨西哥GDP主要來自汽車、電子及石油工業的貢獻,今年以來受到俄烏戰爭影響,油價上漲,也讓身為石油出口大國的墨西哥GDP跟著成長,間接凸顯了天然資源在國際局勢的重要性。

除了出口石油的墨西哥、加拿大外,其他資源豐富國家例如巴西,在美元強勢的環境下,貨幣表現也不差,並且一樣具備受惠「製造轉移」的題材。整體而言,資源豐富的國家除了具備較為穩定的外部融資環境外,在疫情衝擊下,幣值表現亦相對穩定,也使得機構投資人對其信用展望更具信心。