花旗台灣Q4投資展望!點名債券回歸 看好這3大市場|財經

2022/10/25 20:36:06文/資深記者 李錦奇

今年以來,美國S&P 500指數、MSCI世界指數已修正超過2成。全球經濟處於脆弱的時刻,花旗(台灣)銀行今天發布第四季投資展望,提醒投資人要慎選投資標的,對成熟市場投資等級債券、美國大型股、新興市場股等抱持相對樂觀看法;至於非投資等級債券、歐股、日本、非美國中小型股等,相對不樂觀。

「如果把時間拉長,股票仍是好的選擇」花旗(台灣)銀行財富策劃諮詢部資深副總裁曾慶瑞指出,不過,金融市場面臨下行風險,股票市場未來幾個月將出現較大的波動,「債券回歸」將是未來的投資主題,同時關注股利成長股以及外匯波動所帶來的獲利機會。

▼圖說:花旗(台灣)銀行財富策劃諮詢部資深副總裁曾慶瑞。(圖/記者李錦奇攝影)

花旗集團預估聯準會將在11月升息75個基點及12 月升息 50 個基點,2023年2月升息 25 個基點,也就是說2022 年底聯邦基準利率很可能會在 4.25-4.5% 範圍內,2023年最終利率可能為 4.5-4.75%。

花旗集團全面下修2023年實質GDP成長預估值,全球實質GDP從2.7%下修至1.7%,美國實質GDP也從2.0%下調至0.7%,預期2023年企業獲利將下降約10%。

目前花旗集團18項熊市指標中,全球經濟僅有6項示警,和上一季相同並沒有明顯增加。儘管經濟衰退的可能性增加,花旗集團預期經濟衰退或停滯的情況並不會太嚴重,金融市場將於2023年見底,隨著經濟成長與企業獲利改善,2024年可望嶄露復甦曙光。

在債券市場部分,曾慶瑞表示,整體而言,美國債券市場的收益率已經高過美股的股息率,這意味著債券的投資機會可能回來了。目前非投資等級債券違約率仍低,但情況正逐漸惡化中,未來12個月非投資等級債券的違約率將從1.4%上升到5%,投資等級公司債平均收益率已超過6%,提供相對安全且具備吸引力的投資選擇。

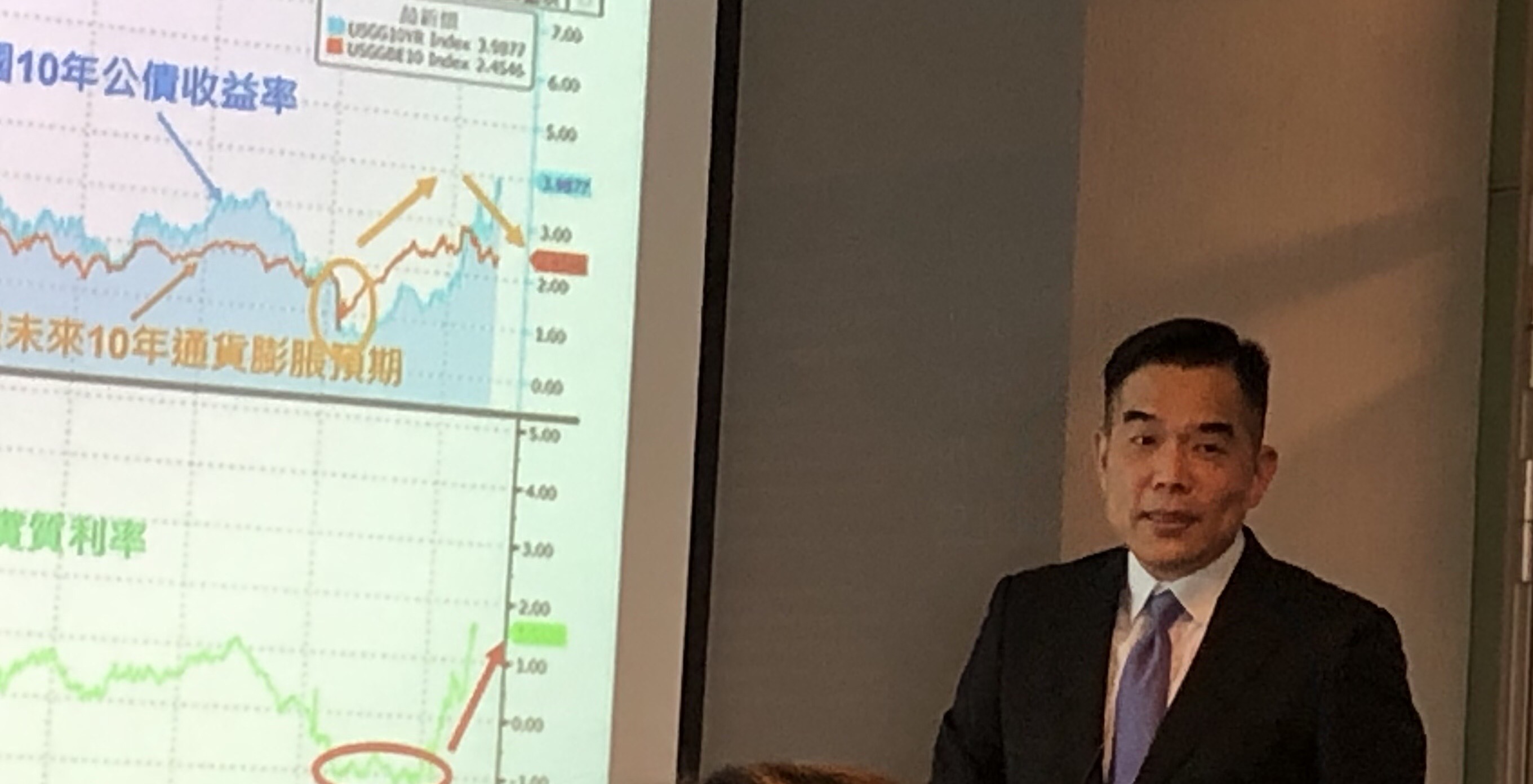

根據過去的歷史經驗,美國十年期公債的收益率與聯邦基準利率走勢高度相關,美國十年期公債收益率會比聯邦基準利率早1至4個月出現高點。隨著經濟衰退風險上升,預期聯準會的緊縮政策已經見頂,若聯邦基準利率於今年底或明年初抵達高點,今年第四季美國十年期公債收益率將出現相對高點。花旗集團認為殖利率曲線有進一步趨平的空間,預期美國10年期公債殖利率將在2022年底回落至3.6%左右。

在股票市場部分,股息一直是計算股票投資總報酬率的重要一環,股息增長類股表現持續優於大盤,波動程度也相對較小,並會固定配發豐厚股息,在經濟衰退的時候能夠發揮一定的保護作用,如製藥、網路安全、支付、液化天然氣以及電動車材料等類股。

▼圖說:花旗(台灣)銀行財富策劃諮詢部資深副總裁曾慶瑞。(圖/花旗銀行提供)

中國對全球經濟的重要性與日遽增,2001年中國剛加入世貿組織的時候,GDP約為1.21兆美金,只有日本GDP的四分之一,美國的12%, 2021年大幅增加至17.73兆美元,是日本GDP的3.5倍,美國的近80%。中國從當時的全球第6大經濟體,逐步超越日、德、英、法,成為僅次於美國的全球第2大經濟體。

中國的貿易總額也從2001年的5100億美金,大幅攀升至2021年的6.05兆美金,在全球貿易量佔比也從4.02%上升至13.51%,並在2013年總貿易量首次正式超越美國,成為全球貿易龍頭。

儘管美中貿易戰隨著半導體禁令再度白熱化,然而過去美中貿易戰並未能真正改善美國的大額貿易逆差。兩國貿易差額從2017年的2656億美金,進一步擴大至2021年的3972億美金。

花旗集團預估2023年中國實質GDP成長率為4.5%,遠超過歐盟(-0.5%)、美國(0.7%)和英國(-1.0%)的預估成長率。在低通膨和寬鬆貨幣政策的情況下,中國的經濟和市場復甦可望加速,預估 2022-2023 年的股票報酬將更加強勁。

2022年在股債雙殺、通膨又讓現金變薄的情況下,更多投資人開始尋找更多元化與金融市場變動關聯性較低的資產配置,以試圖提升投資回報,提供更穩定的收益。花旗集團調升另類資產投資報酬率的預期,私募股權從 11.5% 調高到 14.6%,房地產從 8.8% 提高到 9.4%,避險基金從 4.1% 調高到 6.1%。 運用另類投資取得金融市場壓低後的潛在利益,或許是投資人可積極參與潛在反彈,並管理下行風險的可能方法。

但花旗還是提醒投資人,所有投資皆有風險,作投資決定前,應先了解投資標的之內容及性質,評估自身的風險承擔能力,並做好資產配置。