囤房稅2.0三讀過了!非自住稅率2%~4.8% 房仲:自住需設戶籍節稅

2023/12/19 16:26:21文/資深記者 李錦奇

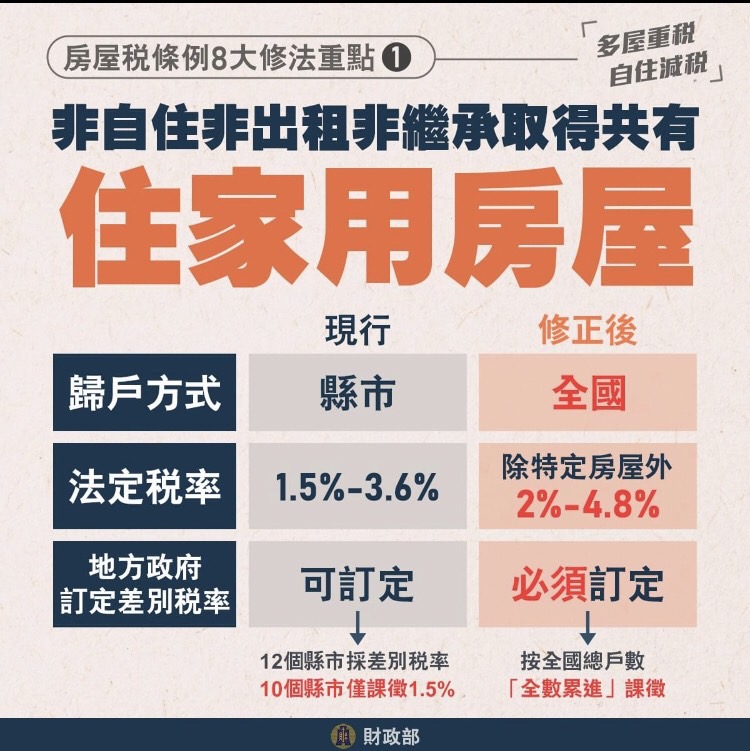

立法院院會今天三讀通過房屋稅條例修正案,也就是外界俗稱的「囤房稅2.0」,將非自住的住家用房屋稅率,由現行的1.5%~3.6%,調升為2%~4.8%,且改為全國總歸戶,若超過一定戶數,則全部適用較高稅率,藉此提高持有多屋的成本。

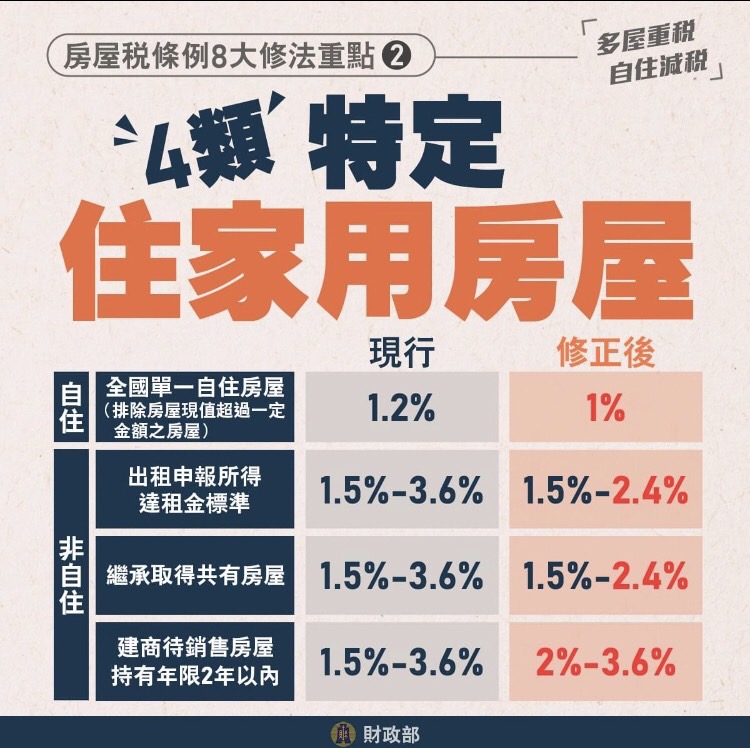

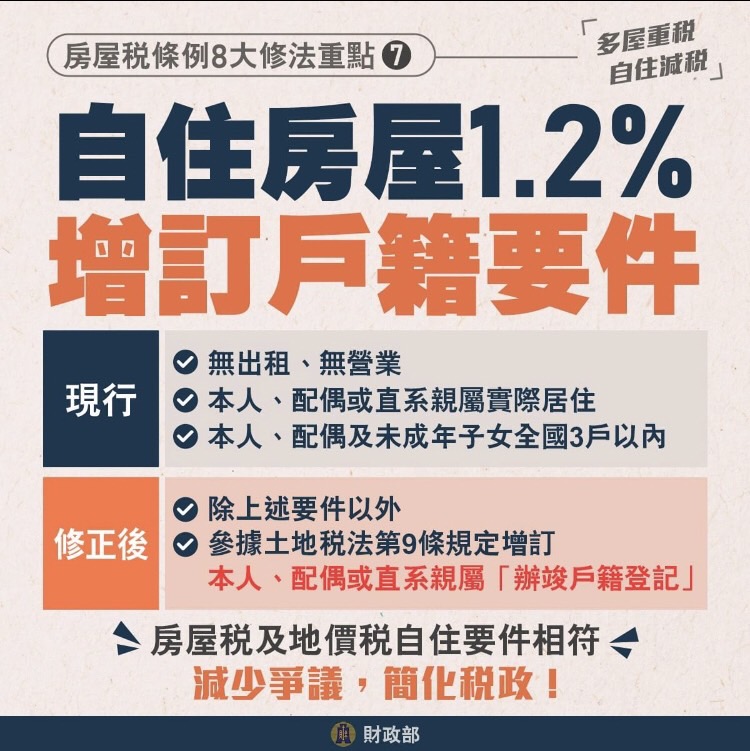

不過,擁有2-3屋的民眾也不用擔心,因為全國持有3戶,還是視為自住,稅率維持1.2%沒變;另外,全國只有一屋自住(排除豪宅)的房屋稅率,則由1.2%降為1%,但要留意的是,改為需辦戶籍登記。

住家用房屋,可分為自住、公益出租及非自住住家用(租給一般家庭),原本的房屋稅法定稅率為1.5%~3.6%之間,授權地方政府訂定差別稅率,也就是持有較多戶的稅率。但財政部發現,仍有10個縣市未按戶數訂定差別稅率,影響房屋稅負合理化成效,且「縣市歸戶」也無法反映房屋所有人的全國持有房屋真實數。

「囤房稅2.0」因此拉高持有多戶的稅率,只要不是自住,也不是出租,也不是繼承取得,房屋稅拉高到2%~4.8%,且地方政府都要配合,全國歸戶。

建商新建的住家用房屋,持有2年內,現行法定稅率為1.5%-3.6%,修法後,提高為2%~3.6%。如果超過2年,稅率會再拉高為2%-4.8%,藉此促使建商加速釋出餘屋。

相對地,這次也有獲得降稅的族群,例如全國只有一間自住的房屋,稅率由1.2%降為1%;如果是出租房屋且申報租賃所得達到租金標準的,法定稅率也從1.5%-3.6%調降為1.5%-2.4%,鼓勵房東釋出空屋。

如果是繼承取得的房屋,因考量有其他共有人,不一定能按自己意願處份房屋,法定稅率也從1.5%-3.6%調降為1.5%-2.4%。

另外,自住3戶、社會住宅及公益出租人,維持稅率1.2%不變。換句話說,全國持有3戶以下(含),還是視為自住,並沒有加稅。

大家房屋企劃研究室總監郎美囡分析,非自住住家稅率調高再搭配全國總歸戶及全數累進的計算方式,多屋持有人稅負將有感增加,然而,以房東的角度持有成本增加,通常不會自行吸收,極有可能將稅費成本轉嫁至房租上,再拉高租金水平。

除此之外,由於稅率拉高,新屋的持有成本重,為壓低出租成本,房東找房屋現值低的老屋、老公寓比例可能拉高,影響租屋市場的供給態樣。

郎美囡表示,這次修法把設戶籍列入自住房屋的條件中,原本申請自住房屋稅率只要全國3戶內且有實際居住情形,不需要設戶籍,但修法增訂本人、配偶或直系親屬須辦竣戶籍登記,提醒民眾應檢視各屋的設籍狀況。

住商不動產企劃研究室執行總監徐佳馨則指出,新法上路後,原本藉由縣市稅率不同、沒有全國歸戶的特點,達到節稅目的之作法將明顯減少,除了衝擊多戶持有者,也包括手上有長期庫存的建商,且新屋影響比舊屋明顯,故預期受囤房稅2.0影響深的持有人會重新整頓手上資產。